20120623-秘鲁对华服装及其他纺织品反倾销案【终裁】

信息来源: 【2013-12-20】

2012年6月23日

秘鲁国家竞争和知识产权保护署发布通告,由于从中国进口的服装和其他纺织品存在损害秘鲁民族工业的倾销行为,该机构决定对此展开反倾销官方调查。该保护署说,这次被列入调查范围的产品主要是中国出口秘鲁的成衣及针织、梭织面料制成的产品,包括大衣、夹克、男女衬衫、运动衫、袜子、裤子、婴儿服装、运动衣、泳装,以及手帕、围巾、腰带和领带等其他用品。

根据该保护署决定,该案所涉及的秘鲁服装生产商、进口商及中国服装出口商应在6个月内提出各自的证据或指控,以便该署的反倾销和补贴调查委员会做出最后裁决。

该机构称,做出上述决定是因为中国出口秘鲁的服装和其他纺织品的物理特性、用途、材料及关税分类等均与秘鲁国内制造的产品相同?目前已有证据表明中国对秘鲁出口的纺织品和服装有倾销行为,并对秘鲁民族纺织业生产造成了损害。

该机构认为,2011年中国成为秘鲁服装消费市场的主要供应商,其产品销售份额已占秘鲁服装市场的57%。中国大量廉价产品的涌入使秘鲁本国产服装的市场份额在2009年1月至2011年12月期间减少了15.9%。2011年,秘鲁成衣产量比前一年下降9%,市场销量下降16.4%,利润减少了13.1%。

2013年7月19日

经过1年多的调查取证,秘鲁国家竞争和知识产权保护局(INDECOPI)就2012年6月秘鲁启动的对中国多达276个税号的服装和配饰产品的反倾销调查,发布“关键事实报告”(276个税号的范围:62012000-62105000),认定主要事实如下:

关于中国纺织商会提出Indecopi未能在应诉期间给予足够时间保障应诉权利一事,秘方反驳称,调查期间该机构要求中方提供材料时,均按照秘法律额给予了7至10天的时限。秘方也同意了中方之后要求延期的请求。

关于Indecopi以行政处罚手段逼迫国内生产商提供信息时一事,秘方反驳称,根据秘第807条法律规定,无论被要求提供信息的单位是否是涉案方,为保证秘调查机构履行好其调查案件的职权,其有权对隐藏、破坏、更改调查信息的单位实施处罚。如单位提供虚假信息、不正确履行信息要求,或者阻止调查机构行使职权,同样将受到处罚。

关于调查时限,中方政府曾抗议称,产品分析调查期与反倾销调查案启动期间隔超过了5个月,不符合世贸组织做出的上述两个期限应尽量靠近的规定。为此,秘方反驳称,鉴于案件启动前的数据收集工作以及其他行政事务仍需一定时间,另根据世贸组织在其他案件中承认上述时间间隔的判例,Indecopi认为上述6个月的时间间隔仍属正常。

关于被调查产品定义,Indecopi称,定义的标准主要根据服装和配饰产品的功能和海关税号归类。因此,鉴于中国产服装和配饰产品与秘当地产品具有深度的共同构成、纺织方法相同、用途功能相同、海关税号相同而认定为类似产品。

关于确定正常价值,Indecopi称,鉴于立案报告中认定中国纺织业存在特定市场情形(如中国政府对纺织行业给予补贴和优惠政策),根据世贸组织和GATT相关反倾销规定,此案中正常价值的确定方法可为采用出口至第3国价格或者价格重建。考虑到参与调查的10家中国企业出口的服装产品情况不同,立案前期拟采用第3国价格确定正常价值的方法被认定为不合理。因此,最终确定方法为价格重建。

关于倾销幅度,Indecopi对参与调查的10家中国出口企业按产品类别分别确定了不同的倾销幅度,但报告也认为每家企业均有部分类别的产品没有倾销。对没有应诉的中国公司,除西装之外的其它类别的产品,Indecopi分别确定了12.6%~334.8%的倾销幅度。

关于秘国内行业损害,Indecopi分别从秘国内服装行业的现金流、投资情况、就业、工人工资、生产能力、秘产品销售市场分析(国内或出口国外)分析了中国出口秘服装产品对该国国内行业的损害情况。

以大衣产品为例,在2009至2011年的调查期间,秘从中国进口大衣的产品占秘同类产品进口的94.4%(平均值)。中国大衣产品占秘国内市场份额从88.5%至88.9%,中国是秘该类产品最大提供商。中国大衣平均价格远低于其他向秘出口国家(如越南)价格,也同样低于秘国内同类产品价格。虽然秘国内产量在该期间内上升了15%,国内销售量增加了25%,但秘产品占该国市场份额却从6.7%下降到5%。中国产品对秘国内市场增长的贡献率占比高达89.6%,中国产品占据了秘国内大部分市场。秘国内产品库存在上述期间增加了20%,原因是国内产量上升但销量下降。工资来看,秘生产该产品行业工人工资增加了5%,生产力微弱增长0.5%。利润率从11.1%下降到7.8%。

2013年12月20日

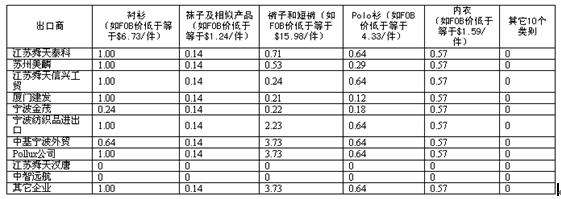

秘鲁公平竞争和知识产权保护局(INDECOPI)致函中国驻秘鲁使馆,送达了该局倾销和补贴调查委员会对华服装反倾销调查案的决议及技术报告。决议认为,在调查期内中国向秘出口的有关产品存在倾销,秘鲁国内产业受到损害且二者存在因果关系,因此决定对中国向秘鲁出口的衬衫、袜子、裤子、Polo衫、内衣5个类别下的34个税则号的产品征收反倾销税(征税办法详见下表),自该决议在秘鲁官方日报《秘鲁人报》上公布次日起生效。有关各方如有异议,可在收到通知后15个工作日内向INDECOPI竞争保护庭提起上诉。该案中涉及的其它10个类别的产品没有采取措施。

秘鲁对华服装产品征收反倾销税情况(单位:美元/件)

注:1、上表中衬衫等5类产品包括以下具体税号的产品:(1)衬衫类(6个税号): 6105100051, 6105100059, 6105209000, 6205200000, 620530000;(2)袜子和类似产品类(3个税号): 6115290000, 6115950000, 6115960000;(3)裤子和短裤类(13个税号): 610342000, 610343000, 6104620000, 6104630000, 6203421010, 6203421020, 6203429010, 6203429020, 6203430000, 6204630000, 6204690000;(4)Polo衫类(7个税号): 6109100031, 6109100032, 6109200039, 6109100041, 6109100049, 6109901000, 6109909000;(5)内衣类(5个税号): 6107110000, 6108210000, 6108920000, 6212100000。2、高于表中FOB价格的,不征收反倾销税。

涉案天津企业:

天津飞天纺饰进出口有限公司

天津义聚永进出口有限公司

天津纺织集团进出口股份有限公司

天津泽华茂盛商贸有限公司

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.