天津市金属材料行业协会预警信息简报 2022年第2期(总第2期)

信息来源: 【2022-09-07】

信息简报

天津市金属材料行业协会

天津市进出口公平贸易预警点

2022年第2期(总第2期)

主要内容

1、2022年前七个月中国出口钢材同比下降6.9%

2、2022年7月全球粗钢产量1.493亿吨,同比降6.5%

3、7月钢铁板材出口减量如期而至,下半年如何?

4、2022年1-7月全国规模以上工业企业利润下降1.1%

5、2022年全国粗钢产量分析及9月预判

2022年前七个月中国出口钢材同比下降6.9%

海关总署8月7日数据显示,2022年7月中国出口钢材667.1万吨,较上月减少88.6万吨,环比下降11.7%,同比增长17.7%;1-7月累计出口钢材4007.3万吨,同比下降6.9%。

7月中国进口钢材78.9万吨,较上月减少0.2万吨,同比下降24.9%;1-7月累计进口钢材655.9万吨,同比下降21.9%。

7月中国进口铁矿砂及其精矿9124.4万吨,较上月增加227.5万吨,同比增长3.1%,进口平均价格为126.4美元/吨;1-7月累计进口铁矿砂及其精矿62682.3万吨,同比下降3.4%。

(来源:海关总署)

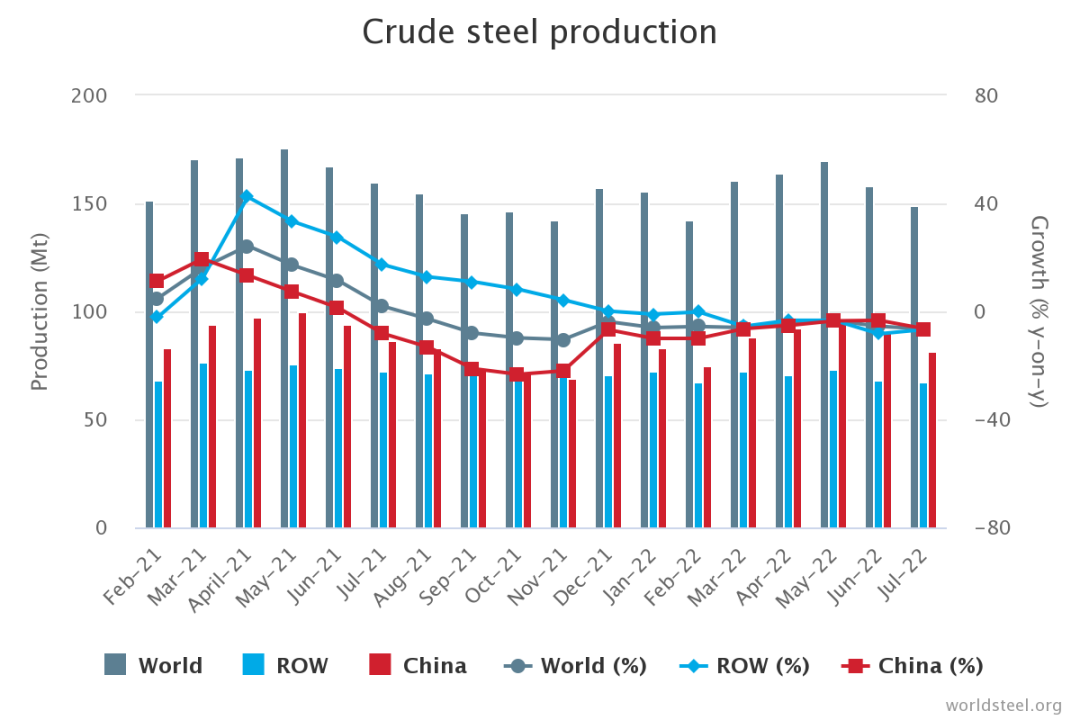

2022年7月全球粗钢产量1.493亿吨,同比降6.5%

2022年7月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.493亿吨,同比下降6.5%。

各地区粗钢产量

2022年7月,非洲粗钢产量为120万吨,同比下降5.4%;亚洲和大洋洲粗钢产量为1.101亿吨,同比下降5.2%;欧盟(27)粗钢产量为1170万吨,同比下降6.7%;其他欧洲国家粗钢产量为350万吨,同比下降16.5%;中东粗钢产量为320万吨,同比提高24.2%;北美粗钢产量为960万吨,同比下降5.4%;俄罗斯和其他独联体国家+乌克兰的粗钢产量为640万吨,同比下降29.1%;南美粗钢产量为360万吨,同比下降7.8%。

上述地区含64个产钢国提交的数据,其2020年产量约占全球粗钢产量的98%。

粗钢产量排名前十位的国家

2022年7月,中国粗钢产量为8140万吨,同比下降6.4%;印度粗钢产量为1010万吨,同比提高3.2%;日本粗钢产量为730万吨,同比下降8.5%;美国粗钢产量为700万吨,同比下降6.4%;俄罗斯粗钢预估产量为550万吨,同比下降13.2%;韩国粗钢产量为610万吨,同比下降0.6%;德国粗钢产量为300万吨,同比下降2.0%;土耳其粗钢产量为270万吨,同比下降20.7%;巴西粗钢产量为280万吨,同比下降8.7%;伊朗粗钢产量为200万吨,同比提高34.1%。

(来源:世界钢铁协会)

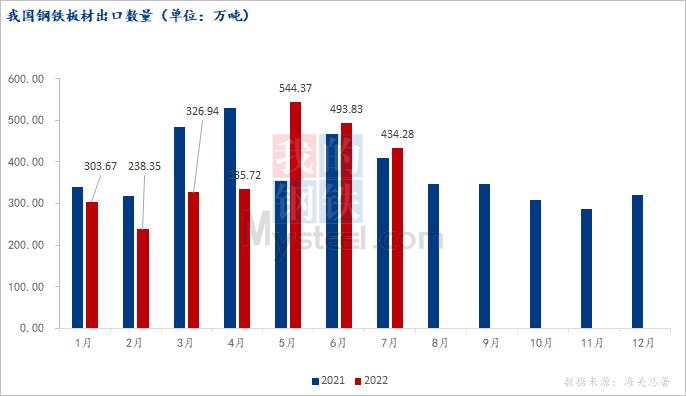

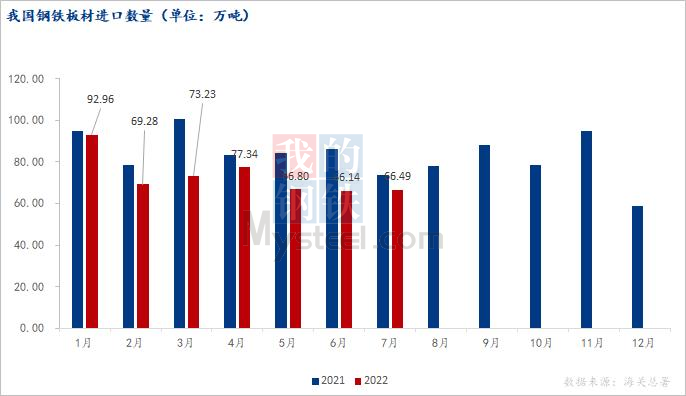

7月钢铁板材出口减量如期而至,下半年如何?

一、我国钢铁板材进出口情况

根据海关总署最新数据显示,2022年7月,我国出口钢铁板材434.28万吨,环比减少12.06%,同比增加6.22%;进口66.49万吨,环比增0.53%;同比减少9.60%。

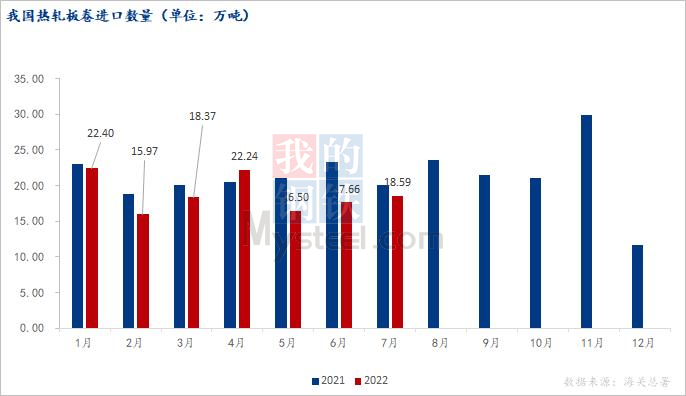

2022年7月,我国热轧板卷出口103.63万吨,进口18.59万吨。其中热轧板卷出口继五、六月份大幅增加后环比减少32%,同比增加14.72%;进口环比增5.27%,同比减少7.39%。

2022年7月,我国热轧板卷出口103.63万吨,进口18.59万吨。其中热轧板卷出口继五、六月份大幅增加后环比减少32%,同比增加14.72%;进口环比增5.27%,同比减少7.39%。

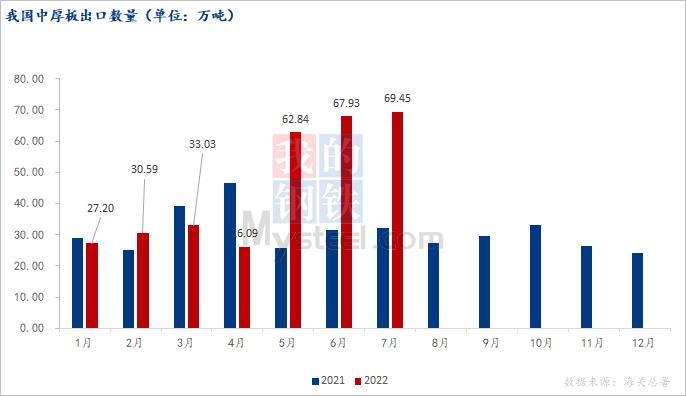

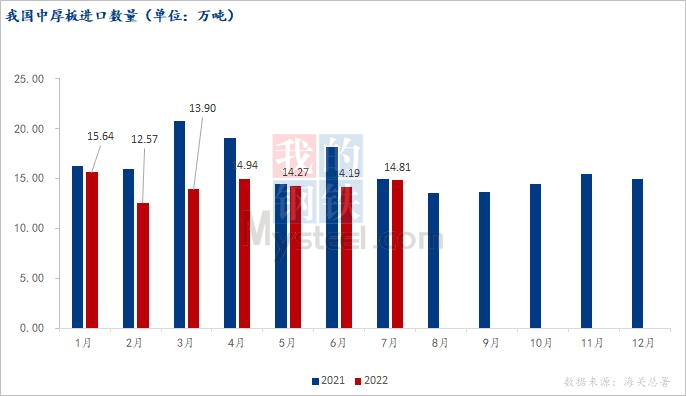

2022年7月,我国中板出口69.45万吨,进口14.81万吨。中板出口环比增2.24%,同比增加116.89%;进口环比增4.37%,同比减0.79%。

2022年7月,我国中板出口69.45万吨,进口14.81万吨。中板出口环比增2.24%,同比增加116.89%;进口环比增4.37%,同比减0.79%。

二、我国钢铁板材进出口解读及预测

二、我国钢铁板材进出口解读及预测

7月份我国钢铁板材出口减量如期而至,分品种来看,热轧板卷在经历了两个月的大幅度增长后,逐渐恢复至往年正常水平的100万吨左右,基本符合预期,中板出口量持续处于高位。在5月份在运输几乎完全畅通的情况下,延迟发出的订单开始陆续发货,出口量暴增,因此5、6月份我国板材出口量持续保持高位运行,至7月份延迟发货订单发出后,出口量开始缩减,目前情况来看2022年接下来的几个月板材出口量或将继续以缩减为主。

1、全球经济衰退据《2022下半年宏观经济展望及资产配置策略指引》预计2022年全球GDP增速为2.9%,较2021年下降3个百分点。由于政策收紧和生活成本上升,包括欧元区和美国在内的主要经济体在未来12个月内陷入衰退的概率增加。经济衰退以及高通胀同时叠加全球货币政策的缩紧,进一步削弱了全球经济的基本面,同时也增强了市场对于后市的悲观预期,对于投资者而言下半年明显信心不足,下游消费也一降再降,供需矛盾凸显,因此对于出口来说未来钢材出口增量的可能性不大。

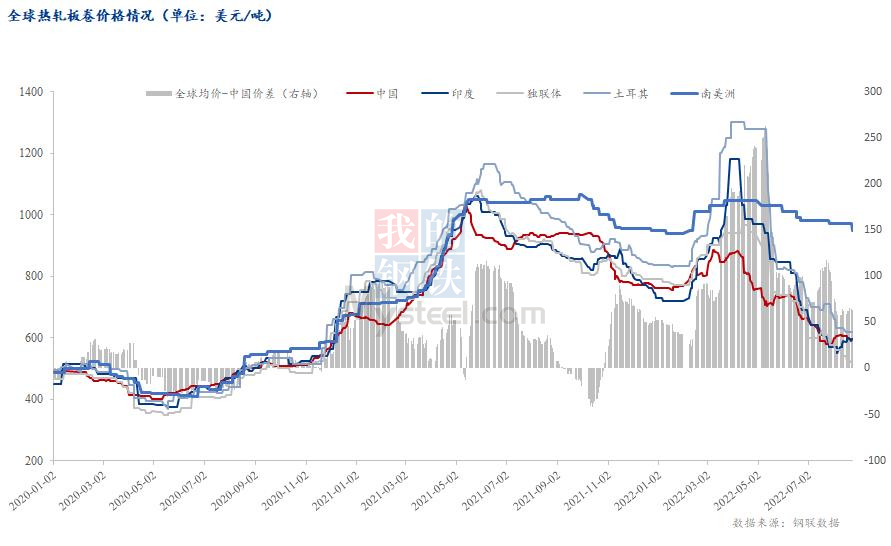

2、海内外价差 从海内外钢材价差情况显可见,我国热轧板卷价格在2-3月份出现了较大幅度的扩大,因此反应到5-6月份出口量也出现了较大幅度的增加。5月份起价差开始逐步缩小,近期已经出现中国资源与部分海外市场资源出现倒挂的情况,从报询盘的情况来看,海外买家目前已经开始放弃中国资源,成单大幅减少的情况开始显现,预计下半年海内外价差或将保持区间内窄幅震荡,出口量逐月趋减。

从海内外钢材价差情况显可见,我国热轧板卷价格在2-3月份出现了较大幅度的扩大,因此反应到5-6月份出口量也出现了较大幅度的增加。5月份起价差开始逐步缩小,近期已经出现中国资源与部分海外市场资源出现倒挂的情况,从报询盘的情况来看,海外买家目前已经开始放弃中国资源,成单大幅减少的情况开始显现,预计下半年海内外价差或将保持区间内窄幅震荡,出口量逐月趋减。

3、俄乌冲突自2月份俄乌冲突开始,海运阻断以及乌克兰境内生产停滞导致了原料价格大幅上涨,呈现原料价格推涨成品材价格的趋势。根据Mysteel调研,因俄乌冲突导致的欧盟区域热卷在半个月内上涨幅度达到50%以上至最高1600余美元每吨,海内外价差急速拉大,国外询单也随之蜂拥而至,在国内需求因疫情急剧萎靡的情况下,钢材出口成为有效的去库选择。至4月份伴随着欧盟地区第一轮补库完成,海外市场价格触顶快速回落,近期海内外价差基本保持持平状态,俄乌冲突对我国内贸市场的影响逐步缩小,出口量也开始有所减少。从未来角度来看,目前俄乌冲突所导致的全球钢材供需错配正在逐步缓解,海外需求也正逐步恢复正常,因此下半年我国钢材很难出现大幅增量的情况

4、美联储加息高盛预计联邦公开市场委员会将在9月加息50个基点,并在11月和12月加息25个基点,不会像前两次会议上每次加息75个基点那样激进。联邦基金利率期货交易商的预期是,美联储下月会议加息75个基点的可能性为52.5%。周一,市场认为9月份加息50个基点的可能性略高于50%。从近几次加息后全球钢铁价格走势来看,海外市场价格在经历一波震荡趋势后会逐渐趋强运行,但目前全球钢铁市场供需情况导致价格上涨压力较大,因此海外全球市场热卷价格或将继续保持震荡趋势,海内外价差扩大的概率不大,对我国热卷出口影响很小。

三、总结

总体来看,受3-4月份我国板材出口接单大幅增加影响,5月及6月份我国板材出口量再次大幅增加,同时由于4月份我国因疫情导致的运输受阻,批量订单转至5-6月份发出,因此5-6月份出口量大幅攀升。7月份虽然钢材出口总数减量并不大,但分品种来看,板材出口已经开始有较大幅度的缩减,预计下半年,我国板材出口或将持续缩减,热卷缩减至80万吨以内,中板至20-25万吨左右的正常范围内。

(来源:我的钢铁网)

2022年1-7月全国规模以上工业企业利润下降1.1%

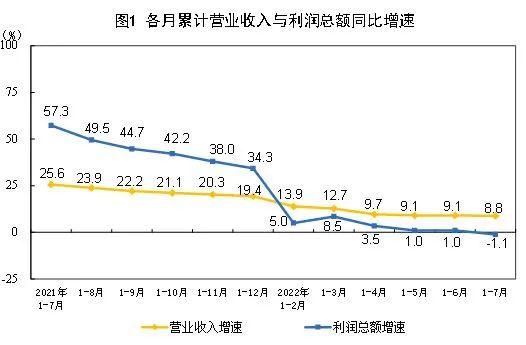

2022年1-7月份,全国规模以上工业企业实现利润总额48929.5亿元,同比下降1.1%(按可比口径计算)。

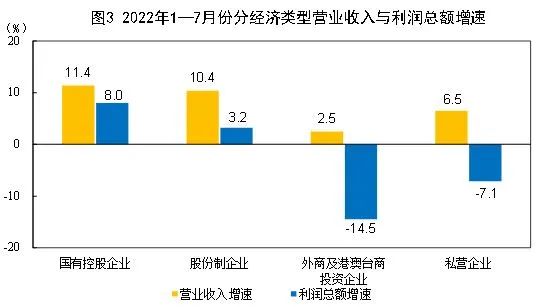

1-7月份,规模以上工业企业中,国有控股企业实现利润总额17370.6亿元,同比增长8.0%;股份制企业实现利润总额36347.3亿元,增长3.2%;外商及港澳台商投资企业实现利润总额10935.3亿元,下降14.5%;私营企业实现利润总额13116.5亿元,下降7.1%。

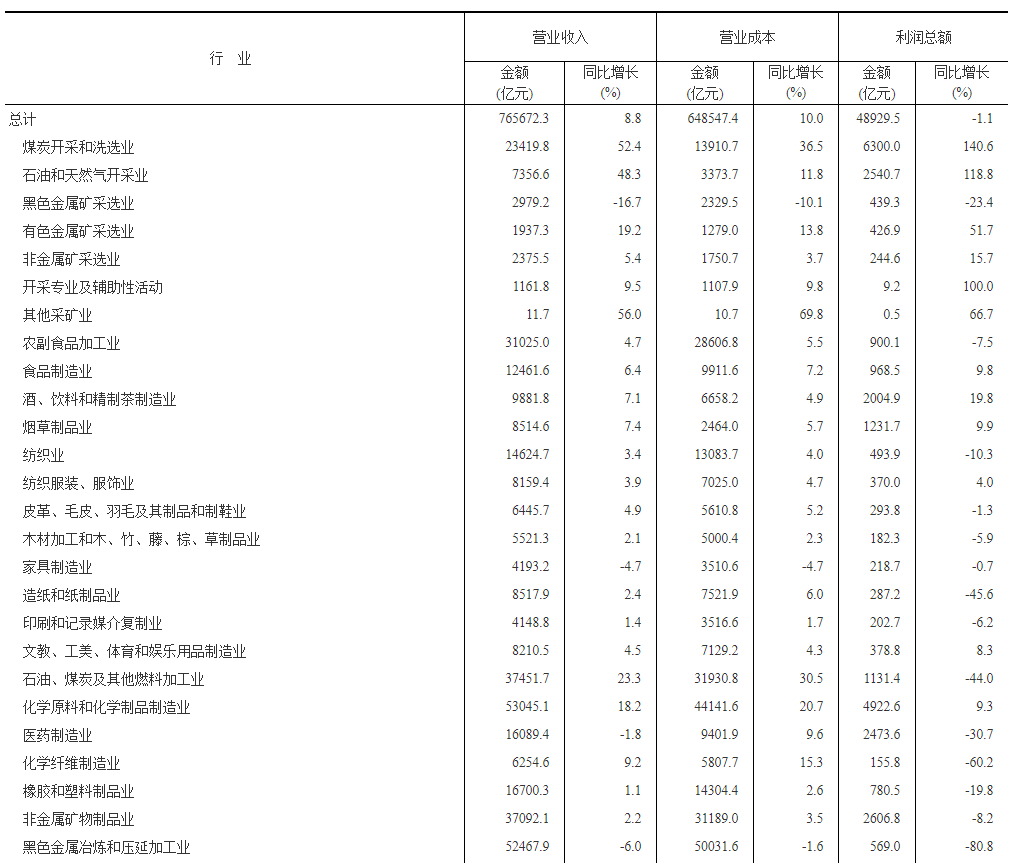

1-7月份,采矿业实现利润总额9961.1亿元,同比增长1.05倍;制造业实现利润总额36217.2亿元,下降12.6%;电力、热力、燃气及水生产和供应业实现利润总额2751.2亿元,下降12.5%。

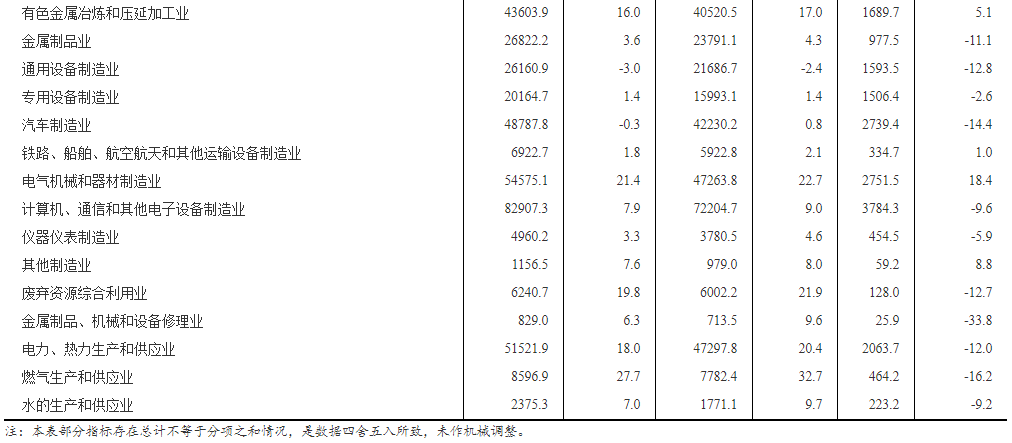

1-7月份,在41个工业大类行业中,16个行业利润总额同比增长,25个行业下降。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长1.41倍,石油和天然气开采业增长1.19倍,电气机械和器材制造业增长18.4%,化学原料和化学制品制造业增长9.3%,有色金属冶炼和压延加工业增长5.1%,专用设备制造业下降2.6%,农副食品加工业下降7.5%,非金属矿物制品业下降8.2%,计算机、通信和其他电子设备制造业下降9.6%,纺织业下降10.3%,电力、热力生产和供应业下降12.0%,通用设备制造业下降12.8%,汽车制造业下降14.4%,石油、煤炭及其他燃料加工业下降44.0%,黑色金属冶炼和压延加工业下降80.8%。

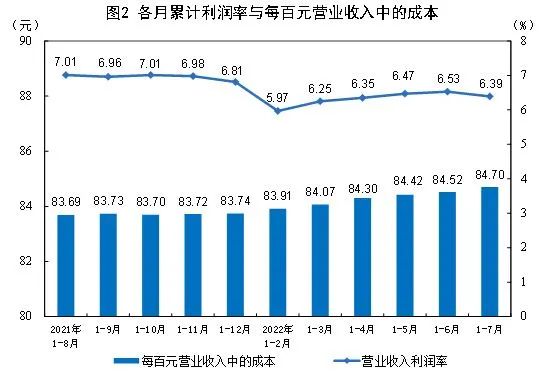

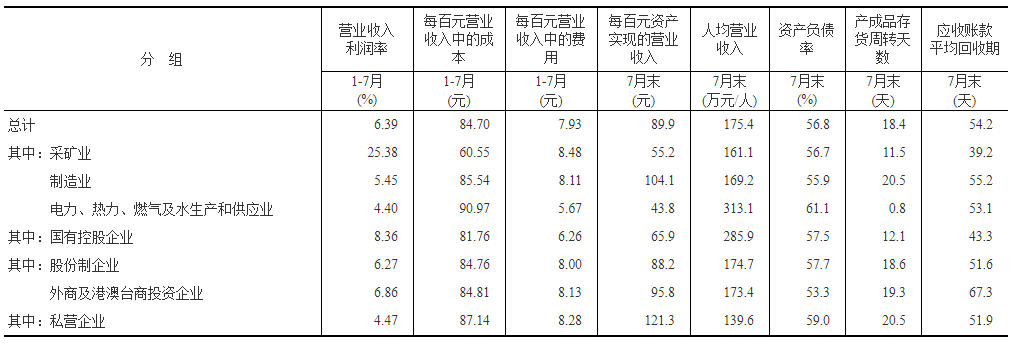

1-7月份,规模以上工业企业实现营业收入76.57万亿元,同比增长8.8%;发生营业成本64.85万亿元,增长10.0%;营业收入利润率为6.39%,同比下降0.63个百分点。

7月末,规模以上工业企业资产总计149.68万亿元,同比增长10.0%;负债合计85.08万亿元,增长10.5%;所有者权益合计64.60万亿元,增长9.4%;资产负债率为56.8%,同比提高0.2个百分点。

7月末,规模以上工业企业应收账款20.69万亿元,同比增长14.2%;产成品存货6.01万亿元,增长16.8%。

1-7月份,规模以上工业企业每百元营业收入中的成本为84.70元,同比增加0.95元;每百元营业收入中的费用为7.93元,同比减少0.50元。

7月末,规模以上工业企业每百元资产实现的营业收入为89.9元,同比减少1.2元;人均营业收入为175.4万元,同比增加15.5万元;产成品存货周转天数为18.4天,同比增加1.0天;应收账款平均回收期为54.2天,同比增加2.7天。

表1 2022年1-7月份规模以上工业企业主要财务指标

表2 2022年1-7月份规模以上工业企业经济效益指标

表3 2022年1-7月份规模以上工业企业主要财务指标(分行业)

(来源:国家统计局)

2022年全国粗钢产量分析及9月预判

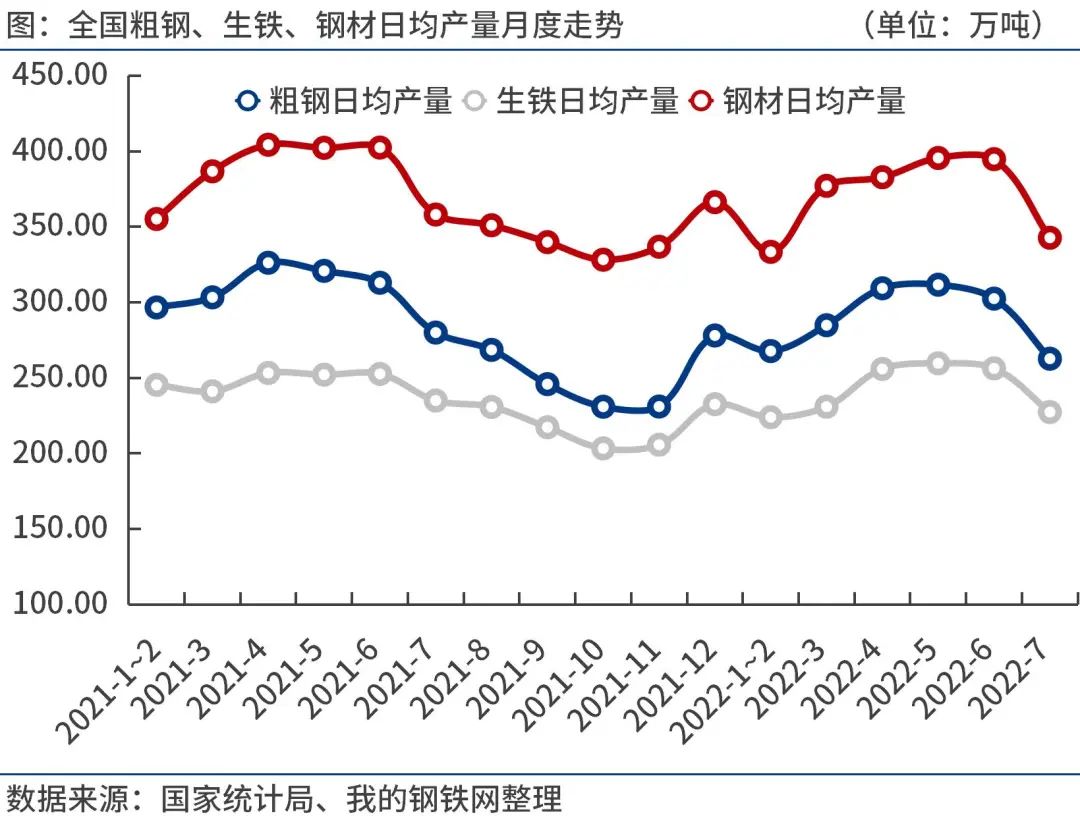

我的钢铁网讯:7月份全国粗钢日均产量262.68万吨,环比大幅下降13.2%。8月份钢厂效益略有好转,部分企业复产,预计8月份全国粗钢日均产量接近270万吨,9月份钢厂仍有复产计划。8月份国内钢材市场震荡运行,价格重心小幅上移。预计9月份钢市供需两端适度扩张,成本上移对钢价支撑力度增强,钢价或震荡偏强运行。

一、7月份全国粗钢日均产量262.68万吨,环比大降13.2%

国家统计局数据显示,2022年7月份全国粗钢产量8142.9万吨,同比下降6.4%;生铁产量7048.6万吨,同比下降3.6%;钢材产量10624.2万吨,同比下降5.2%。

2022年1-7月份,全国粗钢产量60928.0万吨,同比下降6.4%;生铁产量51089.7万吨,同比下降4.5%;钢材产量77650.0万吨,同比下降4.6%。

7月份全国粗钢日均产量262.68万吨,环比大幅下降13.2%。进入高温需求淡季,加上楼市继续探底,7月份钢材需求疲弱,库存去化缓慢,钢价弱势下行。随着钢厂普遍出现亏损,持续扩大检修减产范围。

二、1-7月份全国粗钢表观消费量5.78亿吨,同比下降7.0%

统计局、海关总署数据显示,2022年7月份,全国粗钢产量8142.9万吨,钢材净出口588.2万吨,折合粗钢净出口612.7万吨(钢材按0.96折算),钢坯、钢锭净进口54.4万吨,粗钢表观消费量7585万吨,同比下降8.9%。(注:2021年7月份,全国粗钢产量修正为8699.7万吨,粗钢表观消费量修正为8323万吨。)

2022年1-7月份,全国粗钢产量6.09亿吨,钢材净出口3351.4万吨,折合粗钢净出口3491万吨(钢材按0.96折算),钢坯、钢锭净进口351.1万吨,粗钢表观消费量5.78亿吨,同比下降7.0%。(注:2021年1-7月份,全国粗钢产量修正为6.51亿吨,粗钢表观消费量修正为6.22亿吨。)

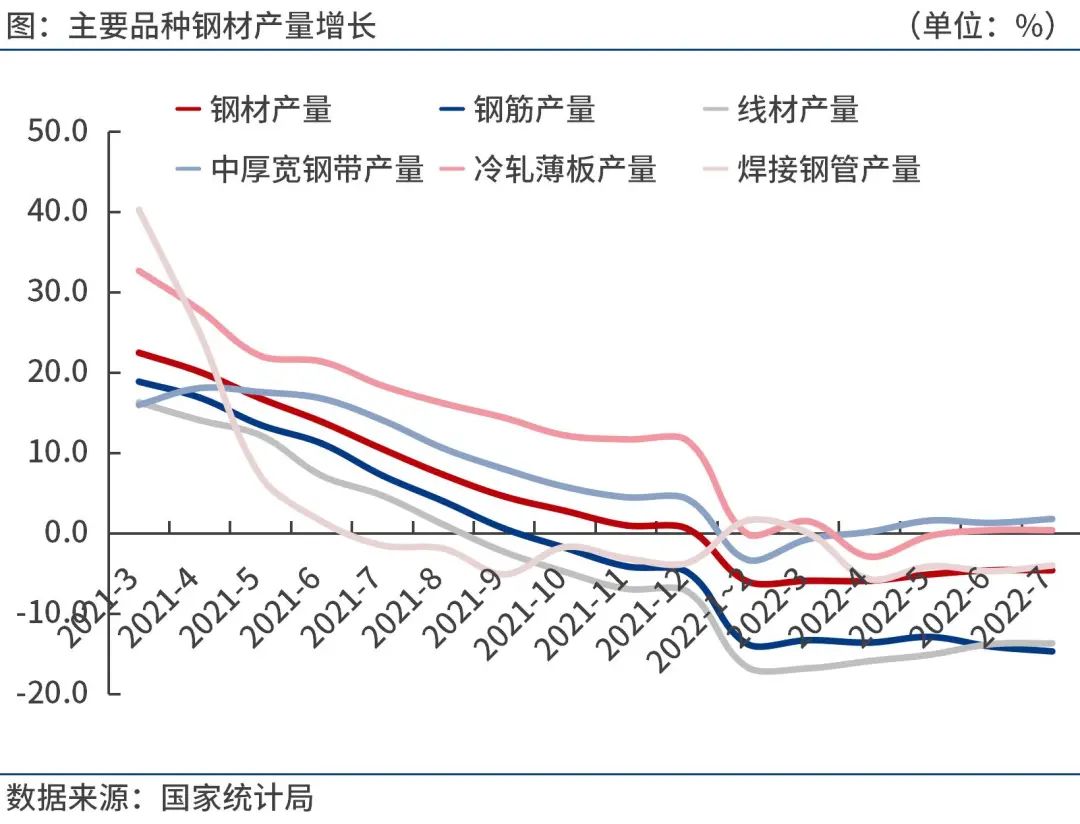

三、7月份钢筋日均产量创下2018年5月以来新低

按钢材品种来看,2022年1-7月份,我国钢材产量7.77亿吨,同比下降4.6%。其中,钢筋产量1.36亿吨,同比下降14.7%;线材产量8332.0万吨,同比下降13.7%;冷轧薄板产量2505.7万吨,同比增长0.4%;中厚宽钢带产量11123.1万吨,同比增长1.8%;焊接钢管产量3340.3万吨,同比下降4.0%。

2022年7月份,钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢等日均产量为55.2万吨、37.3万吨、49.1万吨、11.6万吨和16.7万吨,分别较上月减少11.6万吨、6.2万吨、7.4万吨、1.0万吨和0.9万吨。8月份钢厂效益有所好转,建筑钢材日产或低位回升,板材日产或继续低位运行。

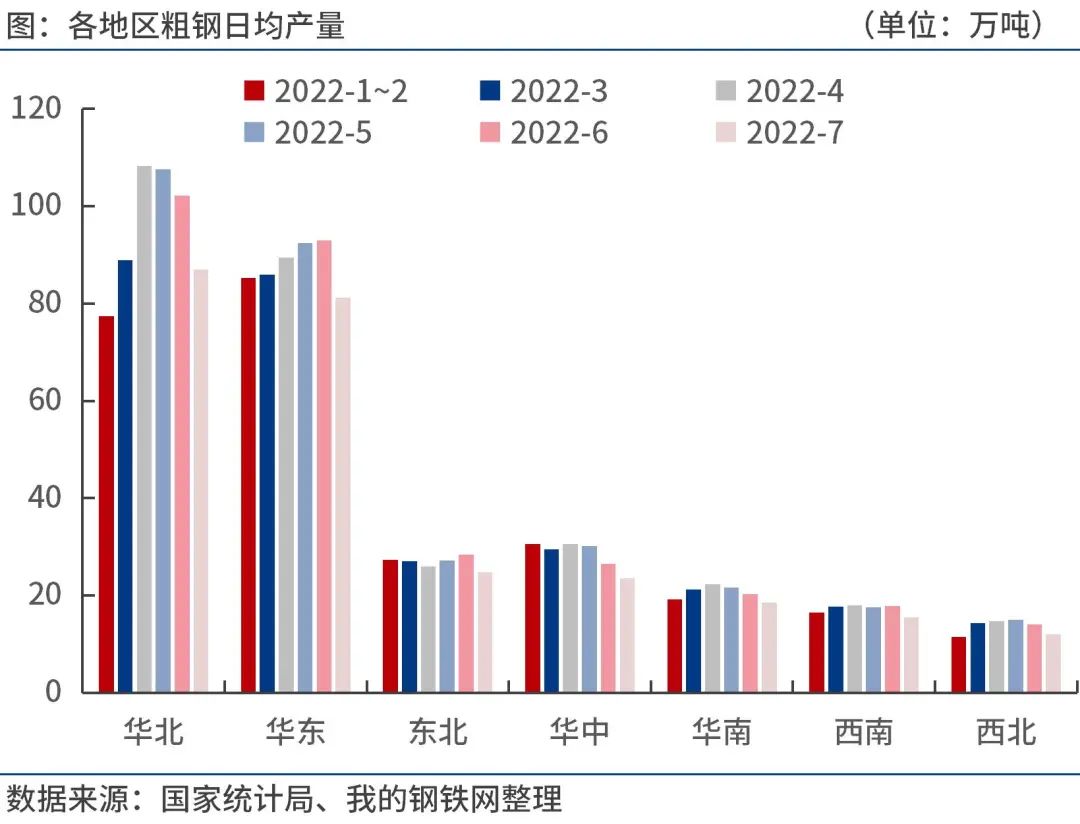

四、7月份各地区粗钢日产环比下降,华北和华东减量尤为明显

按地区来看,2022年1-7月份,华北地区粗钢产量1.97亿吨,同比下降5.9%;华东地区粗钢产量1.89亿吨,同比下降4.6%;东北地区粗钢产量5699.5万吨,同比下降9.3%;华中地区粗钢产量5807.8万吨,同比下降6.2%;华南地区粗钢产量4315.3万吨,同比下降2.2%;西南地区粗钢产量3627.6万吨,同比下降14.3%;西北地区粗钢产量2825.4万吨,同比下降6.3%。

2022年7月份,华北、华东、东北、华中、华南、西南、西北等地区粗钢日均产量87.0万吨、81.2万吨、24.8万吨、23.5万吨、18.5万吨、15.6万吨和12.0万吨,分别较上月减少15.2万吨、11.8万吨、3.5万吨、3.1万吨、1.8万吨、2.2万吨和2.1万吨。

五、后期粗钢产量预判及影响分析

8月份国内钢材市场震荡运行,价格重心小幅上移。月初,钢材库存继续大幅下降,钢价延续修复性反弹。之后,随着钢厂盈利好转,部分企业复产,加之国内经济下行压力加大,高温淡季需求延续疲弱态势,钢材库存降幅明显放缓,钢价呈现震荡偏弱态势。下旬,由于一系列稳增长政策出台,市场情绪有所提振,钢价震荡偏强运行。

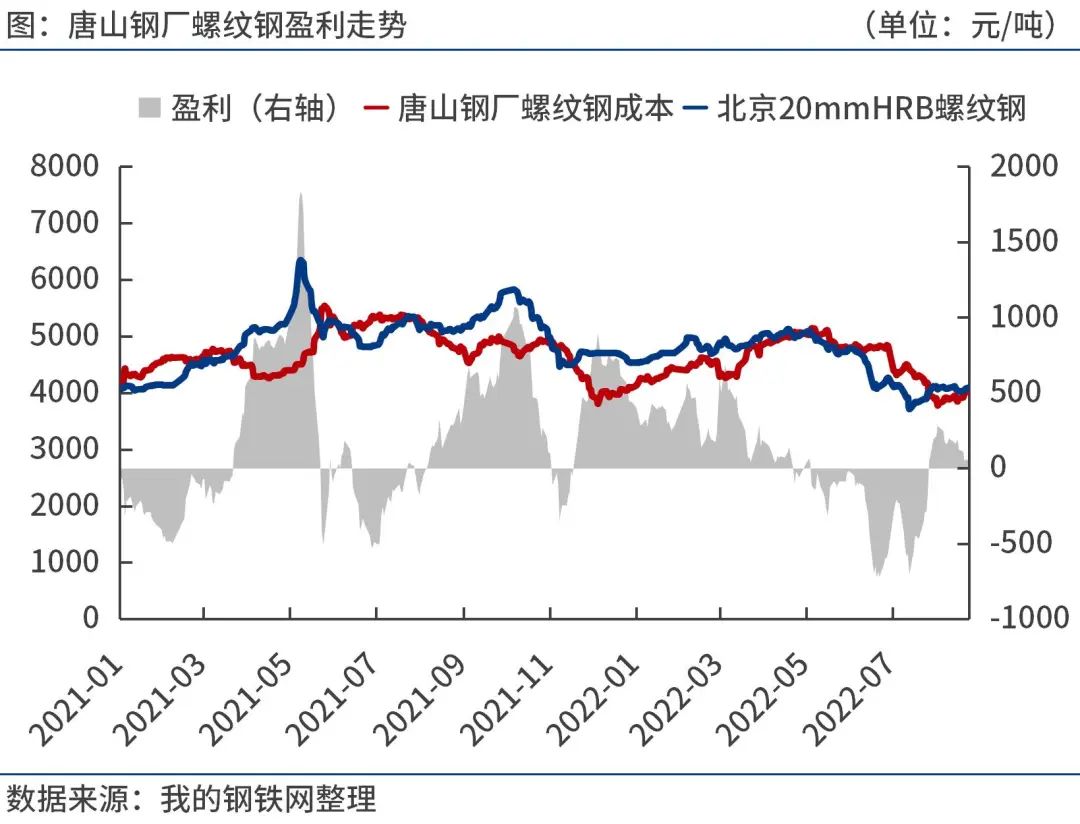

据笔者测算,8月末唐山长流程钢厂螺纹钢盈利不到100元/吨。8月份多数钢厂由亏转盈,但依然处于微利状态,而独立电弧炉钢厂多数亏损,钢厂整体复产积极性并不高。同时,8月下半月西南地区钢厂出现限电减产现象。综合来看,预计8月份全国粗钢日均产量接近270万吨。据Mysteel调研了解,9月有20座高炉计划复产,涉及产能约6万吨/天。

7月份国内多项经济数据表现不佳,包括房地产销售和投资降幅扩大,制造业投资增速放缓,仅靠基建投资难以推动固投增速上行。7月汽车、彩电消费延续同比较快增长,但除此以外,居民消费整体维持低增长。

为推动重大投资项目尽快形成实物量,引导扩大汽车、家电等大宗商品消费需求,促进房地产市场平稳健康发展,近期一系列稳增长政策措施加码出台。包括8月LPR降息,新能源汽车免征车购税政策延至明年底,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付,再增加3000亿元以上政策性开发性金融工具额度等等。

9月份处于传统消费旺季,配合一系列政策陆续显效,预计国内钢材需求出现回暖。不过,8月份美国、欧元区等制造业PMI再创新低,通过加息遏制高通胀的路径尚未结束,预计9月份美联储加息50个基点或75个基点,全球经济衰退风险加剧,下半年国外钢材需求或持续收缩。同时,国内房地产市场仍在筑底阶段,部分地区疫情仍有反复,或限制旺季消费强度。

随着7、8月份钢厂和贸易商积极去库存,目前已处于年内较低水平。据Mysteel调研,钢厂库存量488.21万吨,周环比增长2.4%,较上月同期下降5.1%,较上年同期下降21.5%;钢材社会库存量1140.47万吨,周环比下降2.8%,较上月同期下降13.7%,较上年同期下降23.1%。

综合来看,传统旺季叠加政策显效,预计9月份钢材需求回暖,但强度受制于房地产复苏缓慢、海外需求萎缩、疫情不确定等因素。钢厂多数处于微利状态,供给端适度扩张,对原燃料采购力度增强。

预计9月份钢市供需两端适度扩张,成本上移对钢价支撑力度增强,钢价或震荡偏强运行。

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.