天津市金属材料行业协会预警信息简报 2022年第3期(总第3期)

信息来源: 【2022-10-13】

信息简报

天津市金属材料行业协会

天津市进出口公平贸易预警点

2022年第3期(总第3期)

主要内容

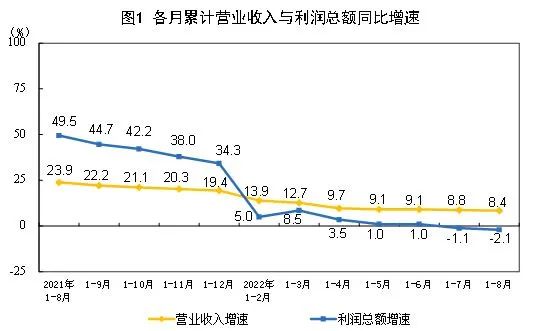

1、2022年1-8月全国规模以上工业企业利润下降2.1%

2、9月全国钢铁行业PMI小幅回落,终值51.3%

3、人民币汇率波动及其对黑色系商品的影响分析

2022年1-8月全国规模以上工业企业利润下降2.1%

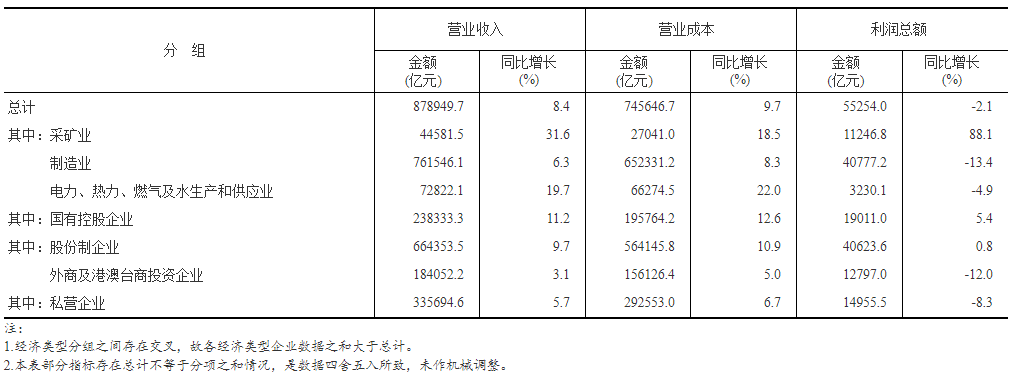

2022年1-8月份,全国规模以上工业企业实现利润总额55254.0亿元,同比下降2.1%(按可比口径计算)。

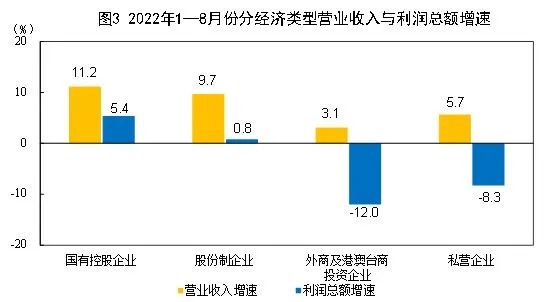

1-8月份,规模以上工业企业中,国有控股企业实现利润总额19011.0亿元,同比增长5.4%;股份制企业实现利润总额40623.6亿元,增长0.8%;外商及港澳台商投资企业实现利润总额12797.0亿元,下降12.0%;私营企业实现利润总额14955.5亿元,下降8.3%。

1-8月份,采矿业实现利润总额11246.8亿元,同比增长88.1%;制造业实现利润总额40777.2亿元,下降13.4%;电力、热力、燃气及水生产和供应业实现利润总额3230.1亿元,下降4.9%。

1-8月份,在41个工业大类行业中,16个行业利润总额同比增长,25个行业下降。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长1.12倍,石油和天然气开采业增长1.11倍,电气机械和器材制造业增长20.9%,化学原料和化学制品制造业增长5.0%,专用设备制造业下降1.8%,电力、热力生产和供应业下降2.0%,计算机、通信和其他电子设备制造业下降5.6%,有色金属冶炼和压延加工业下降6.6%,汽车制造业下降7.3%,农副食品加工业下降7.9%,非金属矿物制品业下降9.4%,通用设备制造业下降10.3%,纺织业下降14.1%,石油、煤炭及其他燃料加工业下降58.5%,黑色金属冶炼和压延加工业下降87.7%。

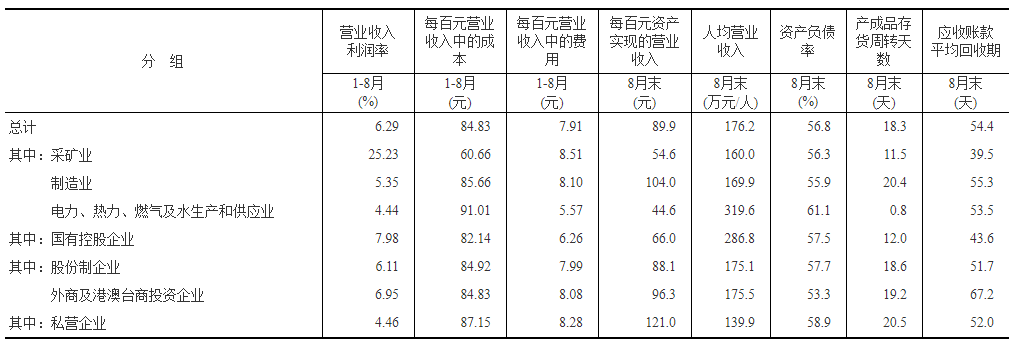

1-8月份,规模以上工业企业实现营业收入87.89万亿元,同比增长8.4%;发生营业成本74.56万亿元,增长9.7%;营业收入利润率为6.29%,同比下降0.67个百分点。

8月末,规模以上工业企业资产总计150.99万亿元,同比增长9.6%;负债合计85.76万亿元,增长10.0%;所有者权益合计65.23万亿元,增长9.2%;资产负债率为56.8%,同比提高0.2个百分点。

8月末,规模以上工业企业应收账款20.98万亿元,同比增长14.0%;产成品存货6.02万亿元,增长14.1%。

1-8月份,规模以上工业企业每百元营业收入中的成本为84.83元,同比增加1.04元;每百元营业收入中的费用为7.91元,同比减少0.51元。

8月末,规模以上工业企业每百元资产实现的营业收入为89.9元,同比减少1.4元;人均营业收入为176.2万元,同比增加15.3万元;产成品存货周转天数为18.3天,同比增加0.8天;应收账款平均回收期为54.4天,同比增加2.9天。

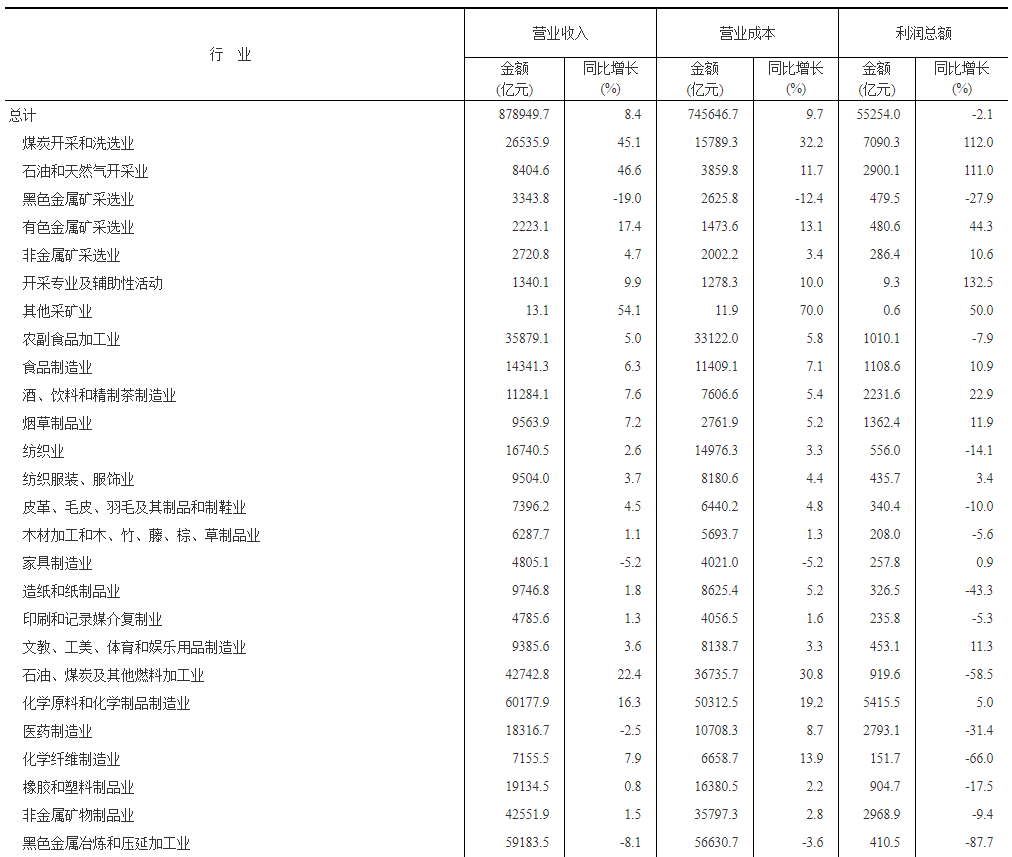

表1 2022年1-8月份规模以上工业企业主要财务指标

表2 2022年1-8月份规模以上工业企业经济效益指标

表3 2022年1-8月份规模以上工业企业主要财务指标(分行业)

(来源:国家统计局)

9月全国钢铁行业PMI小幅回落,终值51.3%

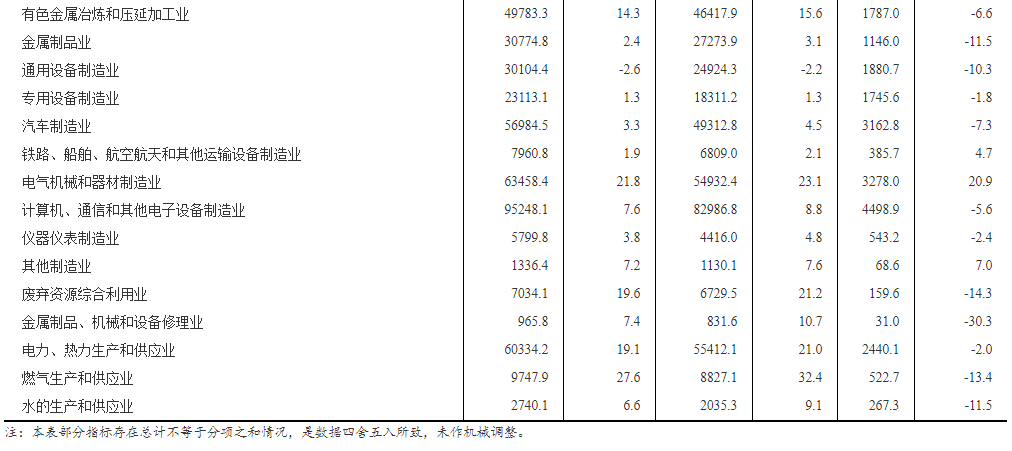

我的钢铁网讯:2022年9月份全国钢铁行业PMI为51.3%,环比小幅回落5.5个百分点,继续居于荣枯线上方。分指标来看,本月虽然各分项指数均出现高位回落表现,不过新订单、产出、成品材库存、原料采购价指数仍处于荣枯线上方,表明9月份国内钢铁行业延续回升态势,但整体增速放缓。具体来看,9月国内钢材市场呈现前低后高走势,先是上半月市场由于美联储加息的不确定性以及需求表现不及预期,导致市场观望情绪浓厚,现货价格弱势调整,后半月随着加息靴子落地,市场关注重点回归产业基本面,国庆节前强劲的备货需求提振了市场信心,价格开始低位震荡上涨。面对即将到来的10月份,需求能否延续强势,价格又如何表现,下面笔者从PMI各项指数进行分析解读。

图一、Mysteel中国钢铁行业PMI指数

图二、Mysteel中国钢铁行业PMI分项指标

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格窄幅调整

1、国内螺纹钢均价窄幅调整

图三、全国螺纹钢价格走势

截至9月28日,Myspic国内钢材价格综合指数150.78,月环比下跌1.83%,较去年同期相比下跌28.72%;国内长材指数为172.06,月环比下跌2.20%,较去年同期下跌27.93%;螺纹钢指数为164.49,月环比下跌2.03%,较去年同期下跌28.79%。

9月份全国建筑钢材价格窄幅调整。截至28日,全国主要城市20mmHRB400E材质螺纹钢市场平均价格在4158元/吨,月环比下跌51元/吨,较去年同期下跌1701元/吨。

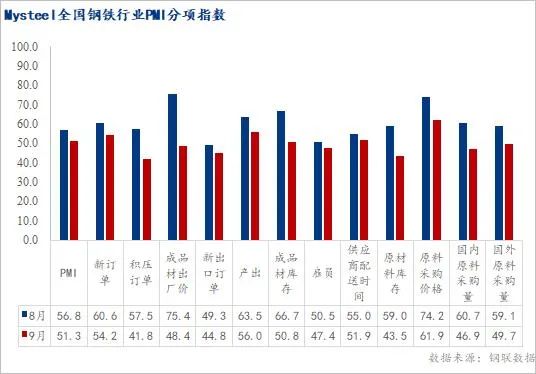

2、国内热轧均价窄幅调整

图四、全国热轧卷板价格走势

截至9月28日,国内扁平材指数为130.42,较上月环比下跌1.37%,较去年同期下跌29.70%;其中热卷指数为143.38,较上月环比跌1.23%,较去年同期下跌30.27%。

截至9月28日,国内24个主要城市4.75mm热轧板卷均价为4053元/吨,月环比下跌11元/吨,较去年同期下跌1769元/吨。

二、钢厂利润明显收缩 整体产量增速放缓

9月份,全国钢铁行业钢厂产出指数较8月份回落7.5个百分点,终值56.0。具体来看,自8月起各地钢厂陆续复产,钢厂产量快速恢复,但终端需求跟进不足,价格反弹乏力再现疲态,钢厂利润收缩后继续提产的积极性不高,产量整体增速放缓。

从相关指数来看,本月成品材出厂价指数大幅回落26.9个百分点至48.4,回落至荣枯线下方,成品材库存指数回落15.9个百分点至50.8,原材料采购价指数虽回落12.3个百分点至61.9,但仍处荣枯线上方,国内原材料采购量指数回落13.8个百分点至46.9,国外原材料采购量指数回落9.4个百分点至49.7,可见钢厂利润收缩,原料采购放缓。

相关数据来看,9月29日Mysteel调研247家钢厂高炉开工率82.81%,较8月底回升1.96%,高炉炼铁产能利用率89.14%,较8月底回升2.31%,日均铁水产量240.22万吨,较8月底增加6.62万吨;国内五大品种生产企业周产量为960.4万吨,较8月底回升2.4万吨,五大品种钢厂库存为463.2万吨,较8月底下降41.5万吨,五大品种市场库存为1504.0万吨,较8月底下降109.4万吨。对于10月份而言,考虑到当前原料价格表现坚挺,钢厂盈利状况一般,尤其短流程企业已面临亏损,产量继续回升不大,预计10月国内钢铁供给或维持当前水平运行。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、原料价格表现坚挺 钢厂生产利润收缩

9月份原材料采购价格指数61.9,环比小幅回落12.3个百分点,但仍处于荣枯线上方。截止9月28日,Mysteel数据显示,Myipic综合指数为115.54,环比上月下跌0.10%,同比去年下跌9.52%。其中进口矿同比下跌10.82%,国产矿同比下跌7.36%。

9月份原材料库存指数43.5,环比下跌15.5个百分点,跌至荣枯线以下。截止9月28日,Mysteel统计全国45个港口铁矿石库存为13184.20万吨,环比下降534.72万吨,日均疏港量315.14万吨,环比增35.36万吨。Mysteel统计全国钢厂进口铁矿石库存为9911.04万吨,环比增加127.16万吨。Mysteel统计230家中国独立焦化厂焦炭库存78.24万吨,环比减少2.52%,Mysteel统计247家中国钢厂焦炭库存648.03万吨,环比增加4.21%。

随着天气转凉,下游施工条件好转,终端需求逐日好转,钢厂补库积极性也较大,但产量的回升,叠加部分区域受台风或疫情干扰,需求回升力度跟进不足,现货价格出现回落,但原材料价格表现坚挺。9月下旬在国庆小长假备货需求的提振下,原材端和成材端价格均有回升,但成材端涨势慢于原材端。在此情况下,多数钢厂仍处于薄利状态,扩大产量的意愿不强,因此预计原燃料价格或将震荡调整为主。

图七、原材料采购价格指数

四、旺季需求有所显现 企业订单稳中有增

9月份,全国钢铁行业新订单指数54.2,虽小幅回落6.5个百分点,但仍处于荣枯线上方,表明下游需求韧劲较足,尤其临近国庆假期,下游提前备货需求集中释放,市场整体成交明显回暖。

展望后期下游消费,10月份为专项债结存限额集中发放期,基建有持续改善甚至提速的潜力,房建方面,在各地因城施策,“保交楼稳民生”政策加速落地下,存量需求有望稳中回升,叠加部分项目赶工期的存在,终端需求仍可期待。不过部分项目回款难、回款慢的情况仍然存在,或将成为制约价格高度的一大因素。

制造业方面,钢结构行业在政策利好的支撑下,需求有望持续改善;机械行业项目进程将进一步加快,需求稳中有升;而家电行业多以存量需求为主,需求难有亮眼表现;汽车行业则受宏观环境和外围市场影响,需求或有回调。整体而言,下游需求仍有一定的上升空间。

图八、新订单指数

五、内外价格震荡下跌 钢材出口保持低位

9月份全国钢铁行业新出口订单指数44.8,较8月份继续回落4.5个百分点。海关总署数据显示,2022年8月中国出口钢材615.3万吨,较上月减少51.8万吨,同比增长21.8%;1-8月累计出口钢材4622.5万吨,同比下降3.9%。8月中国进口钢材89.3万吨,较上月增加10.4吨,同比下降15.8%;1-8月累计进口钢材745.3万吨,同比下降21.2%。

9月份中国各品种钢材出口FOB报价小幅下跌,目前国内螺纹钢出口可成交FOB报价在593美元/吨左右,较上月下跌20美元/吨,热轧板卷出口可成交FOB报在561美元/吨左右,较上月下跌27美元/吨。具体来看,9月份整体市场处于震荡下行态势,在我国内贸市场月初波动较大的情况下,出口价格也随之下行,虽月末有小幅拉升,但出口价格变化较小。由于目前所报船期基本为12月,海外市场开始圣诞节补库,出口询单有所增加。目前海内外市场基本保持区间震荡,海内外价差倒挂情况有所缓解,但仍需监测价差是否会出现回归。综合来看,短期内我国内贸市场后市预期不强,出口价格上涨压力较大,9月份钢材出口量或将继续保持低位,预计10月份或将继续缩减为主,价格维持区间震荡。

图九、新出口订单指数

六、10月份市场分析展望

纵观9月份,国内钢材市场呈现前低后高走势,先是上半月市场由于美联储加息的不确定性以及需求表现不及预期,导致市场观望情绪浓厚,现货价格弱势调整,后半月随着加息靴子落地,市场关注重点回归产业基本面,国庆节前强劲的备货需求提振了市场信心,价格开始低位震荡上涨。

展望10月,笔者认为节后国内钢材市场或延续趋强运行,但不排除中下旬冲高回落的可能。首先,供给持续高位运行,虽说近期受原料拉涨影响,钢厂利润压缩,产量继续上行的空间不大,但自8月钢厂复产以来,整体产量已较低位回升近100万吨,居于年内高位水平。其次,旺季需求持续性有待验证,虽然国庆备货需求表现旺盛,节前全国237家贸易商日成交量创年内新高,但市场对于后期地产下行周期以及外部经济衰退的预期较强,节后补库需求结束,需求继续高增长的空间有限。当前目前市场对于后期保交楼、稳经济政策进一步加码期待,十月国内钢价整体仍有上涨动力,但外部环境严峻复杂,美联储或将继续激进加息,中长期而言仍面临较大压力。

综合来看,预计10月份国内钢铁价格或呈震荡趋强运行,谨防冲高回落风险。

(来源:我的钢铁网)

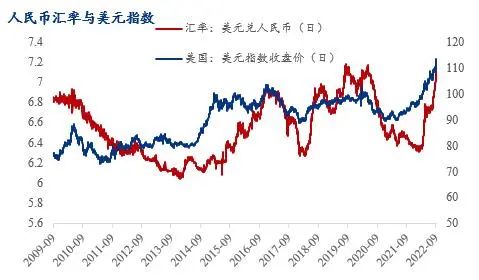

人民币汇率波动及其对黑色系商品的影响分析

摘要:近期人民币汇率的大幅波动已引起央行的高度关注,并于昨日宣布28日将上调远期售汇业务外汇风险准备金率至20%,国内经济下行压力大,在汇率与房地产之间,央行最终选择了后者。

人民币贬值意味着购买力下降,对于黑色系来说,人民币贬值将会增加钢厂的进口成本,让今年本就不富裕的钢厂雪上加霜。同时人民币贬值可通过下游行业间接影响黑色系商品:对于海外收入占比较高的行业,如家用电器、电子、汽车、机械设备等制造业,间接利好国内板材;对于美元负债较高的行业如房地产、建筑业等,人民币贬值将会增大企业的债务偿还压力,间接利空国内建材。

一、美元指数与人民币汇率近期表现

1、美元指数与人民币汇率

近期美元指数一路高歌猛进,26日盘中已突破114,创20年新高水平,在美元如此强势的表现下,离岸人民币汇率一度跌破7.16,引发了市场的高度关注。为稳定外汇市场预期,央行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%,这是本轮人民币贬值后央行第二次出手,此前在9月5日,央行宣布下调金融机构外汇存款准备金率2个百分点。今年以来,美元指数累计涨幅达18.6%,当前美国通胀水平居高不下,同期国内由于经济下行压力增大,中美在货币政策层面背离,美元的强势周期尚未结束,未来人民币汇率有进一步贬值空间。

2、人民币与欧美/日韩汇率

在美元指数的构成中,欧美汇率所占的比重最大,由于俄乌冲突造成能源危机,引发了市场对于欧洲经济体的衰退担忧,8月份欧元兑美元汇率已低于1,推动美元指数进一步走强。从各国汇率贬值幅度来看,今年欧元兑美元累计贬幅达16.55%,英镑为24.78%,亚洲国家中,日元兑美元汇率累计贬幅达23.12%,韩国为18.76%。相对而言,人民币的走势较为坚挺,人民币兑美元汇率累计贬幅11.71%,从多边汇率看,人民币兑一篮子货币指数保持了基本稳定。

二、美元强势/人民币贬值的原因

1、中美经济形势

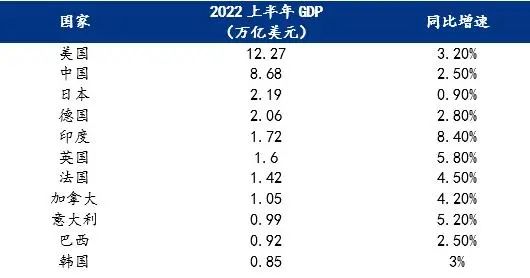

从GDP数据来看,美国一季度和二季度经济都出现了负增长,但这里报道的是美国经济环比数值。同比数据来看,一、二季度美国分别增长4.2%、2.9%,而同期国内数据为4.8%和0.4%。上半年中美GDP差距为3.589万亿美元,而去年同期为2.849万亿美元,国内经济发展受疫情影响较重,中美的经济差距正在扩大。除了疫情外,进出口也是汇率的重要考虑因素之一,当前国内出口面临较大下行压力,8月份出口增速回落明显,从上月的17.8%下滑至7.1%,加上海外制造业PMI指数连续下行,需求收缩将使国内进出口增速进一步放缓,放大人民币的贬值预期。

2、中美货币政策背离

受持续高通胀影响,美联储采取强势加息政策以平抑国内的物价水平,9月22日,美联储宣布再次加息75个基点,这已经是今年以来的第五次加息。而国内为了稳定经济发展,货币政策一直处于边际宽松状态。今年央行曾多次出台政策,包括降准、上缴结存利润、推出 4400 亿再贷款工具等,8月份又调整基准利率,对 5年期以上LPR下调了15BP,偏宽松的货币政策使中美利率差出现倒挂,引发了人民币汇率贬值预期。

3、美元收益率

市场对于中美经济周期及政策层面已有详细的解读,本文不作赘述。事实上,仅从市场角度而言,资本的本质是增值,而货币只是资本的一种形态,从资本“逐利性”而言,本文将探讨近期美元强势的背后逻辑,分析如下:

截至9月26日,美国一年期国债收益率已突破4%,创下近十多年来最高水平。与此同时,中国一年期国债收益率为1.86%,而欧元一年期国债收益率仅为1.356%。巨大的收益率差距将会引发国际资本的套利行为,刺激外资大量回流美国。根据利率平价理论,资金将从低利率国流向高利率国以谋取利润,同时投资者为对冲外汇风险,通常会在远期买入低利率国家货币并卖出高利率国家货币以锁定远期汇率。当投资获利的机会越来越确定时,市场的参与者会逐渐发现这下机会并加速美元升值的过程。目前的情况是,国际投机资本正在加速回流美元,非美货币如人民币、日元、韩元等正逐渐受到做空资本的冲击,欧元更是如此。

三、人民币汇率未来趋势

1、下一个关口7.2

9月26日,在岸美元兑人民币汇率盘中跌破7.16,向下一个关键支撑位7.2逼近。早在2019年由于中美贸易纷争激化,以及2020年疫情期间美国干预香港事务,人民币汇率曾两度升近7.2。美联储未来仍有加息空间,人民币走势短期尚未见底,若突破7.2关口后,将继续向7.3~7.5寻找支撑。从以往经验来看,美元兑人民币汇率“破7”并不可怕,由于我国采取的是浮动管理的汇率制度,当前央行货币工具箱里仍有较多工具进行对冲,除了外汇降准之外,还有“逆周期因子”、“宏观审慎调节参数”、“远期售汇的风险准备金”等。随着汇率逼近7.2左右,上述工具将会逐渐在政策端有所显现。

四、汇率对黑色系商品的影响

1、直接影响

人民币贬值意味着购买力下降,今年国内消费并未出现明显改善,但CPI却保持了温和的上涨,主要原因就是由于汇率贬值带来的输入性通胀。对于黑色系来说,由于人民币对非美货币是相对升值的,所以出口并无明显利好,但以美元为定价基准的商品如煤焦、铁矿等,人民币贬值将会增加钢厂的进口成本,让今年本就不富裕的钢厂雪上加霜。以青岛港61.5%PB粉(现价754元/吨)和进口蒙5精煤(现价2035元/吨)为例,单看汇率因素,人民币贬值10%将会分别增加企业进口成本75元/吨和204元/吨。

2、间接影响

人民币贬值可通过下游行业间接影响黑色系商品,主要体现在两方面:对于海外收入占比较高的行业,如家用电器、电子、汽车、机械设备等制造业,产成品的出口将间接利好国内板材消费。

另一方面,对于美元负债较高的行业如房地产等,人民币贬值将会增大企业的债务偿还压力,尤其是今年房企的资金已高度紧张,一定程度上增大了爆雷的可能性,间接利空国内建材消费。

对于出口型企业来说,随着人民币国际化不断深入,汇率可类比期货,在关键点位对汇率敞口进行适度的套保管理,以降低汇率波动风险带来的损失。

(来源:我的钢铁网)

22

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.