天津市金属材料行业协会 预警信息简报 2022年第4期(总第4期)

信息来源: 【2022-11-08】

信息简报

天津市金属材料行业协会

天津市进出口公平贸易预警点

2022年第4期(总第4期)

主要内容

1、2022年1-9月我国出口钢材5120.9万吨,同比降3.4%

2、2022年1-9月我国不锈钢及主要原料进出口数据

3、2022年9月全球粗钢产量

4、2022年10月上旬重点监测港口矿石吞吐量增速回落

5、美国9月CPI同比超预期,加息节奏继续扰动商品价格

2022年1-9月我国出口钢材5120.9万吨,同比降3.4%

海关总署最新数据显示,2022年9月我国出口钢材498.4万吨,较上月减少116.6万吨,同比增长1.3%。1-9月,我国累计出口钢材5120.9万吨,同比下降3.4%。

9月我国进口钢材89.1万吨,较上月增加0.1吨,同比下降29.3%。1-9月,我国累计进口钢材834.3万吨,同比下降22.1%。

9月我国进口铁矿砂及其精矿9971.0万吨,较上月增加350.0万吨,同比增长4.3%。1-9月,我国累计进口铁矿砂及其精矿82254.2万吨,同比下降2.3%。

9月我国进口煤及褐煤3304.8万吨,较上月增加358.8万吨,同比增长0.5%。1-9月,我国累计进口煤及褐煤20092.4万吨,同比下降12.7%。

(来源:海关总署)

2022年1-9月我国不锈钢及主要原料进出口数据

1-9月我国不锈钢进口量累计244.56万吨、出口量累计346.41万吨

2022年9月份,我国不锈钢进口总量为27.22万吨,环比减少3.77万吨,降幅12.17%;同比增加3.07万吨,增幅12.71%。

2022年1-9月,我国不锈钢进口总量为244.56万吨;同比增加28.88万吨,同比增幅13.39%。

2022年9月份,我国自印度尼西亚进口不锈钢总量为23.47万吨,环比减少3.74万吨,降幅13.74%,同比增加3.81万吨,增幅19.38%。

2022年1-9月,我国自印度尼西亚进口不锈钢总量为206.63万吨,同比增加44.4万吨,增幅27.37%。

2022年9月份,我国不锈钢出口总量为28.09万吨,环比减少6.58万吨,降幅18.99%;同比减少8.87万吨,降幅23.99%。

2022年1-9月,我国不锈钢出口总量为346.41万吨,同比增加15.82万吨,增幅4.79%。

2022年9月份,我国不锈钢净出口量为0.87万吨,环比减少2.8万吨,降幅76.29%;同比减少11.93万吨,降幅93.20%。

2022年1-9月,我国不锈钢净出口总量为101.85万吨,同比减少13.05万吨,降幅11.36%。

1-9月我国镍矿进口量同比降幅13.8%

2022年9月份,我国镍矿进口量为471.73万吨,环比增幅8.7%,同比降幅17.0%。其中,自菲律宾进口镍矿量为421.97万吨,环比增幅11.0%,同比降幅18.8%。自其他国家进口镍矿量49.75万吨,环比降幅7.6%,同比增幅1.7%。

2022年1-9月,我国镍矿进口总量为2857.44万吨,同比降幅13.8%。其中,自菲律宾进口镍矿量为2388.5万吨,同比降幅20.8%;自其他国家进口镍矿总量为468.9万吨,同比增幅57.9%。

1-9月我国镍铁进口量增幅47.9%

2022年9月份,我国镍铁进口量为64.6万吨,环比增加2.1万吨,增幅3.3%;同比增加33.9万吨,增幅110.7%。其中,自印度尼西亚进口镍铁量60.7万吨,环比增加2.4万吨,增幅4.1%;同比增加34.8万吨,增幅134.5%。

2022年1-9月,我国镍铁进口总量414.2万吨,同比增加134.2万吨,增幅47.9%。其中,自印度尼西亚进口镍铁量381.3万吨,同比增加144.7万吨,增幅61.1%。

1-9月我国精炼镍进口量降幅33.39% 、出口量增幅333.50%

2022年9月份,我国精炼镍进口量9578.712吨,环比减少1903吨,降幅16.58%;同比减少25897吨,降幅73.00%。其中报关后进入国内市场6267.524吨,留存于保税区3311.188吨;报关净进口量6267.524吨,环比减少7.62%。

2022年1-9月,我国精炼镍进口总量115653.947吨,同比减少57975吨,降幅33.39%。

2022年9月份,我国精炼镍出口量2168.665吨,环比减少697吨,降幅24.33%;同比增加1906吨,增幅724.69%。其中报关出口0吨,保税区流转出口2168.665吨;报关净进口量6267.524吨,环比减少7.62%。

2022年1-9月,我国精炼镍出口总量17874.431吨,同比增加13751吨,增幅333.50%。

1-9月我国铬矿进口量同比增幅2.10%

2022年9月份,我国铬矿进口量为149.98万吨,环比增幅29.7%,同比增幅13.7%。其中,自南非进口铬矿131.86万吨,环比增幅30.5%,同比增幅38.6%;自土耳其进口铬矿5.04万吨,环比增幅144.2%,同比降幅64.1%。

2022年1-9月,我国铬矿进口量为1156.95万吨,同比增幅2.1%。其中,自南非进口铬矿的数量为930.67万吨,同比增幅2.4%;自土耳其进口铬矿的数量为79.36万吨,同比增幅0.6%。

1-9月我国高碳铬铁进口量降幅16.6%

2022年9月份,我国高碳铬铁进口量为23.26万吨,环比降幅1%,同比增幅8.6% 。其中,自南非进口的高碳铬铁量为15.42万吨,环比增幅9.4%,同比增幅34.9%。

2022年1-9 月,我国高碳铬铁进口量为176.41万吨,同比降幅16.6%。其中,自南非进口高碳铬铁量为 87.63万吨,同比降幅19.3%;自哈萨克斯坦进口的高碳铬铁量为39.44万吨,同比降幅22.3%。

1-9月我国废不锈钢进口量增幅39.31%

2022年9月份,我国废不锈钢进口总量为10711.1吨,环比减少3871.4吨,降幅26.54%;同比增加6606.494吨,增幅160.95%。

2022年1-9月,我国废不锈钢累计进口量为59658.877吨,同比增加16833.483吨,增幅39.31%。

(来源:海关总署,中国特钢企业协会不锈钢分会)

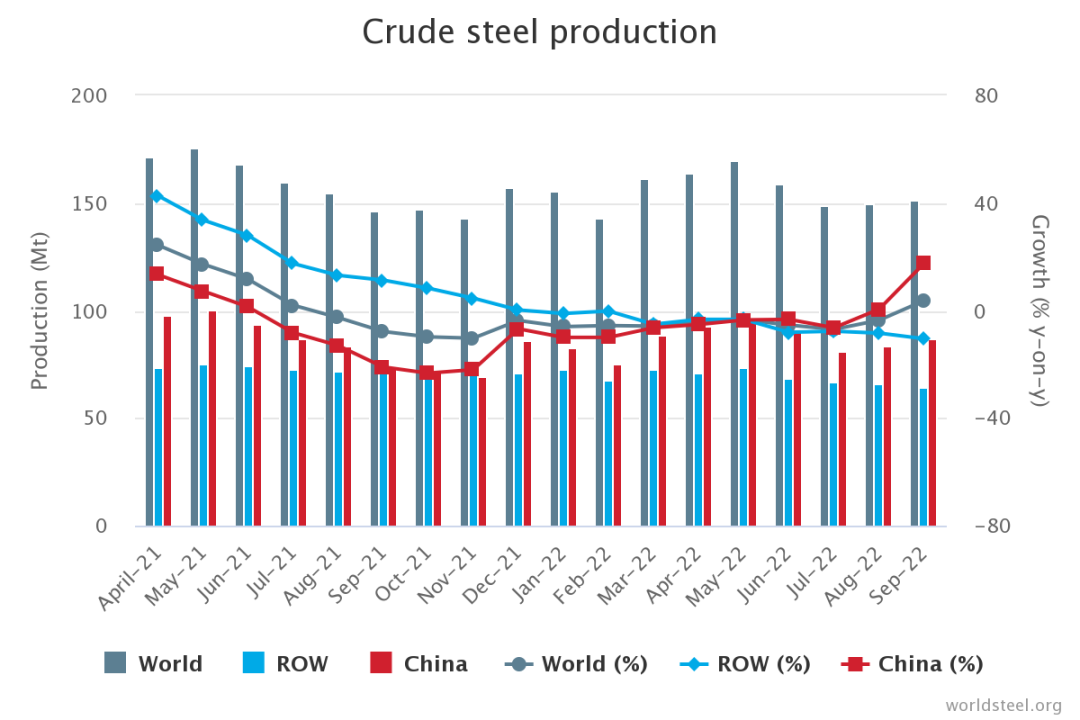

2022年9月全球粗钢产量

2022年9月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.517亿吨,同比提高3.7%。

各地区粗钢产量

2022年9月,非洲粗钢产量为140万吨,同比提高1.0%;亚洲和大洋洲粗钢产量为1.130亿吨,同比提高10.6%;欧盟(27)粗钢产量为1070万吨,同比下降16.7%;其他欧洲国家粗钢产量为340万吨,同比下降18.6%;中东粗钢产量为380万吨,同比提高15.4%;北美粗钢产量为910万吨,同比下降7.6%;俄罗斯和其他独联体国家+乌克兰的粗钢产量为670万吨,同比下降21.9%;南美粗钢产量为350万吨,同比下降9.6%。

上述地区含64个产钢国提交的数据,其2020年产量占全球粗钢产量的98%。

粗钢产量排名前十位的国家

2022年9月,中国粗钢产量为8695万吨,同比提高17.6%;印度粗钢产量为990万吨,同比提高1.8%;日本粗钢产量为710万吨,同比下降12.3%;美国粗钢产量为660万吨,同比下降7.5%;俄罗斯粗钢预估产量为570万吨,同比下降6.8%;韩国粗钢产量为460万吨,同比下降15.4%;德国粗钢产量为280万吨,同比下降15.4%;土耳其粗钢产量为270万吨,同比下降19.4%;巴西粗钢产量为270万吨,同比下降11.7%;伊朗粗钢产量为270万吨,同比提高26.7%。

(来源:世界钢铁协会)

2022年10月上旬重点监测港口矿石吞吐量增速回落

中国港口协会近日在其官网发布监测数据显示,2022年10月上旬,中国港口协会监测沿海重点枢纽港口货物吞吐量同比增加8.1%。其中外贸同比增加2.5%,内贸同比增加24.44%。长江枢纽港口吞吐量同比减少2.1%,集装箱同比增加1.4%。

在煤炭、原油、矿石等具体品种方面,中国港口协会指出,10月以来,为保障"迎峰度冬"产地逐步增加产量并优先保证动力煤供应。国际市场煤炭价格持续走高,煤炭进口持续萎缩,四季度将进入内贸煤炭市场旺季。上旬,秦皇岛港与神华黄骅港煤炭吞吐量同比增加4.2%。港口库存充足,10月10日,两港库存同比增加17.7%,较9月30日大幅增加12.7%,其中神华黄骅港库存增加56.2%。

近期,多空因素交织,油价持续震荡。一方面美元加息、全球经济低迷等因素推动国际市场油价下行。另一方面,OPEC+表示将减少200万桶/日,这是自疫情暴发以来最大规模减产 ,受此影响国际市场油价重新回到90美元/桶。港口方面,中国港口协会重点监测沿海港口原油吞吐量同比小幅增加0.3%。其中,宁波舟山港增长14%,日照港增长13.1%。库存方面,10月10日,重点监测港口库存同比减少8.9%,较9月30日减少1.2%。

近期,铁矿石价格总体平稳,价格在700-750元/吨区间震荡。上旬,中国港口协会重点监测港口金属矿石吞吐量同比增加1.9%。港口库存方面,10月10日,重点监测港口库存同比增加12.95%,较9月30日增加2.2%。

(来源:中国港口协会,新华财经)

美国9月CPI同比超预期,加息节奏继续扰动商品价格

核心观点:短期内,对美联储加息节奏放缓的判断可能要重新考虑,加息节奏对商品的短期扰动并未减少。国内商品价格受宏观情绪和资金波动的影响越来越来大。11月初美联储议息会议的利率决议是影响市场的重要变量之一,若加息100个基点,将极大地利空商品。

美国9月未季调CPI同比升8.2%,预期升8.1%,前值升8.3%;未季调核心CPI同比升6.6%,创1982年8月以来新高,预期6.5%,前值6.3%。9月季调后CPI环比0.4%,预期0.2%,前值0.1%;核心CPI环比上升0.6%,预期0.5%,前值0.6%。

美国9月CPI高于预期,利多美元指数,利空非美货币和美股,也利空商品。市场对鹰派美联储预期加强。美股三大期指跳水,纳指期货跌近3%;美元指数转涨,英镑兑美元较日内高位回撤近100点,美元兑日元续创近24年新高;10年期美债收益率一度突破4%。

9月CPI数据很大程度将会给11月的利率会议定下基调。美联储11月议息会议将加息75个基点的概率大大增加。同时,美国9月失业率意外下降,加剧了人们对工资压力和通胀持续居高不下的担忧。美国就业数据强劲到足以让美联储连续第四次加息75个基点几乎成为板上钉钉。

美国劳工部12日公布的数据显示,9月生产者物价指数(PPI)年增率与月增率纷纷升至8.5% 与0.4%,双双高于市场预期的8.4%与0.2%,表明通胀压力仍在且需要时间缓和,也意味着美联储将在激进加息的道路上继续走下去。

美国通胀的粘性很大程度上取决于住房租金,8月美国CPI住房租金分项同比增幅升至6.2%,环比增速升至0.7%。鉴于房价对于住房租金的传导存在滞后,住房租金的增长显然比当前美国经济的基本面要强劲。根据东吴证券的研究,标普美国房价指数对于住房租金有较好的领先性(约领先15个月),该指数跳升的趋势直到2021年9月才减弱。据此,模型预测住房租金分项同比增速将于2023年1月阶段性见顶(增速在6.9%左右),而后续6-7月面临小幅回升的风险。经济学家预计,未来一年内美国核心CPI将减速至4%,但房屋租金的增长对通胀的下降势头将形成“超常巨大的”阻力。正因为如此,非常需要软化劳动力市场来减缓租金通胀。

市场都很关注美国CPI同比等反应通胀水平的显性数据,却忽视了同样能够推升美国通胀的工资水平。数据表明,新冠疫情使得美国劳动力人口尚未恢复至疫情爆发之前的水平,职位空缺率也高于疫情爆发之前,而工人工资增速却快速上扬。这说明,疫情将会导致工资成本螺旋上升,进而引发的全社会通胀水平上升,是不得不引起关注的。

此前我们指出,美联储本轮加息影响是非线性的,未来对各类资产价格的压力可能是逐渐增加的。从长期视角来看,美联储加息会抑制全球需求,全球对大宗商品的需求会降低。但是短期内,由于通胀、俄乌冲突以及供应链扰动等,大宗商品价格很难马上确定性地进入下行通道,而是可能会呈现震荡下行的趋势。从历史经验来看,由于政策效果时滞,在美联储加息周期内,大宗商品价格往往会继续冲高一段时间。但是在本轮加息周期开始后,我们可以明显地发现,大宗商品价格震荡下跌的速度加快,这至少反映出大幅度加息对市场预期的影响是相当大的。

进入加息周期以来,加息节奏给商品价格造成了扰动,这种影响是短期的。当紧缩预期较强时,商品价格被抑制,甚至出现快速下跌的现象。而当紧缩预期弱化之后,商品价格可能出现阶段性反弹。比如,今年7月底美联储第二次加息75个基点之后,短期内美联储加息节奏似乎放慢,美元指数回落,部分商品价格,特别是工业金属价格反弹较快。直至8月底,鲍威尔在全球央行年会上的鹰派表态又对商品价格造成了负向的短期冲击。

短期内,对美联储加息节奏放缓的判断可能要重新考虑,对商品的短期扰动并未减少。特别是年内剩余两次加息幅度仍然不确定,这是需要关注的。国内商品价格受宏观情绪和资金波动的影响越来越来大。随着国内经济兜底政策在加码,决定商品价格高点的关键因素仍然是需求恢复的高度。我们也提示,11月初美联储议息会议的利率决议是影响市场的重要变量之一,若加息100个基点,将极大地利空商品。

(来源:我的钢铁网)

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.