天津市金属材料行业协会预警信息简报 2023年第1期(总第7期)

信息来源:天津市金属材料行业协会 【2023-02-10】

信息简报

天津市金属材料行业协会

天津市进出口公平贸易预警点

2023年第1期(总第7期)

主要内容

1、2022年我国出口钢材6732.3万吨,同比增长0.9%

2、2022年中国钢材出口表现及2023年展望

3、WTO:全球钢铁脱碳标准需要实现一致性

4、世界银行下调2023年全球经济增长预期至1.7%

2022年我国出口钢材6732.3万吨,同比增长0.9%

海关总署最新数据显示,2022年12月,我国出口钢材540.1万吨,较上月减少18.9万吨,环比下降3.4%,同比增长7.5%。1-12月,我国累计出口钢材6732.3万吨,同比增长0.9%。

12月,我国进口钢材70.0万吨,较上月减少5.2万吨,环比下降6.9%,同比下降30.1%。1-12月,我国累计进口钢材1056.6万吨,同比下降25.9%。

12月,我国进口铁矿砂及其精矿9085.9万吨,较上月减少798.7万吨,环比下降8.1%,同比增长5.6%。1-12月,我国累计进口铁矿砂及其精矿110686.4万吨,同比下降1.5%。

12月,我国进口煤及褐煤3090.8万吨,较上月减少140.5万吨,环比下降4.3%。1-12月,我国累计进口煤及褐煤29320.4万吨,同比下降9.2%。

(来源:海关总署)

2022年中国钢材出口表现及2023年展望

一、2022年中国热系板材出口大幅增加

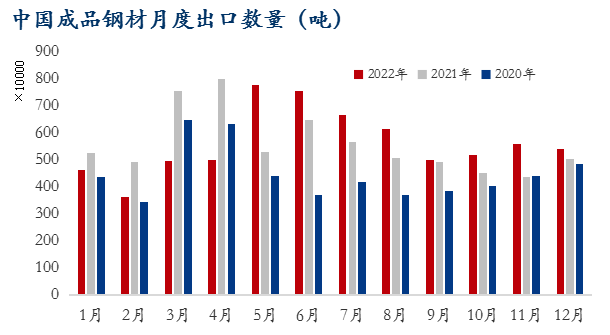

2022年,中国成品钢铁出口量处于历史偏高位水平,全年钢材出口6732.3万吨,同比去年微增0.9%。其中二季度出口量暴增成为支撑我国今年出口增加的直接动力,其中5月份出口量增幅达到同比47.2%。

图表1:近3年中国成品钢材月度出口数量(吨)

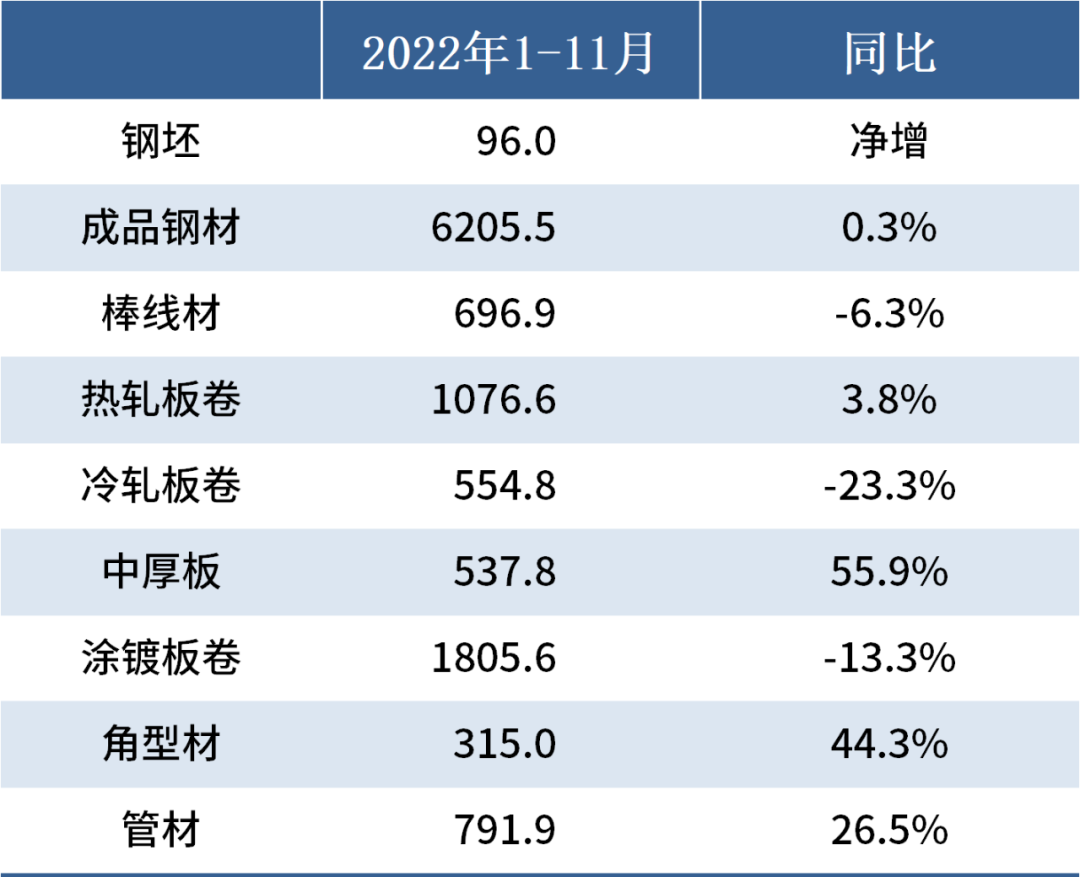

品种结构来看,2022年中国钢材出口增量主要由热系板材贡献,1-11月累计出口热卷量达608.3万吨,比去年同期增加2倍。1-11月中厚板出口同比增长55.9%至537.8万吨。棒线材和冷系板材出口较去年则有所下降。2022年1-11月棒线材出口696.8万吨,其中4成为线材。由于螺纹钢出口完全失去优势,长材整体出口量较去年进一步下降,为连续第6年下降。

图表 2:2022年中国各品种钢材出口(万吨)和同比(%)

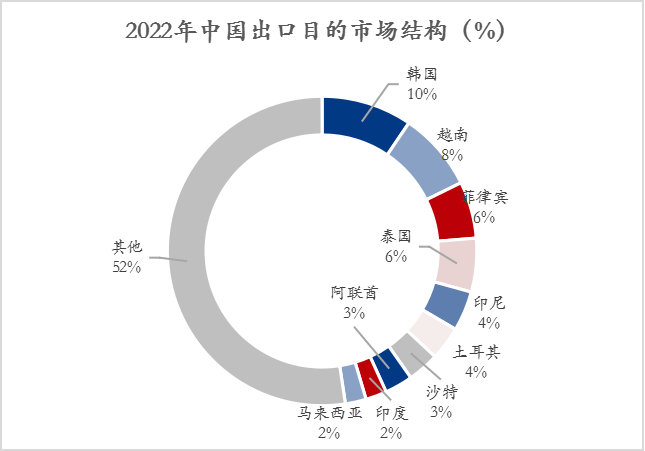

出口区域结构来看,去年中国对韩国、越南两大传统目的市场出口份额下降,其中对韩国的出口量同比下降了14%。而对中东多个国家的出口量大幅增长,其中对土耳其、沙特、阿联酋三地出口分别增长了31%、69%和18.3%,该增量大部分为热轧板卷,冷系板材对这些地区的出口也有小幅增加。

图表3:2022年中国钢材出口主要目的市场

二、影响中国钢铁出口的因素

根据世界钢协数据,2022年1-11月中国粗钢累计产量为9.33亿吨,比去年同期下降了1.5%,而全球1-11月粗钢总产量为16.89万吨,同比降幅为3.8%。其中俄罗斯、土耳其、乌克兰及众多欧盟国家粗钢产量均达到百分点2位数降幅。这导致中国粗钢产出占全球之比从去年的54%增加到今年的55.2%。表明中国供应水平较海外更宽松,为促进我国今年整体出口的基本条件之一。

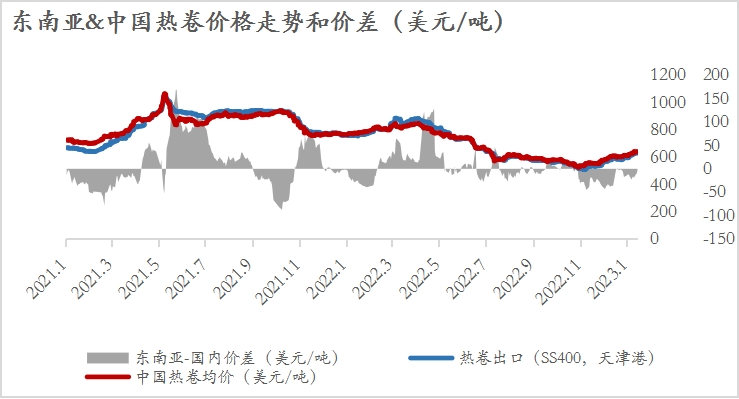

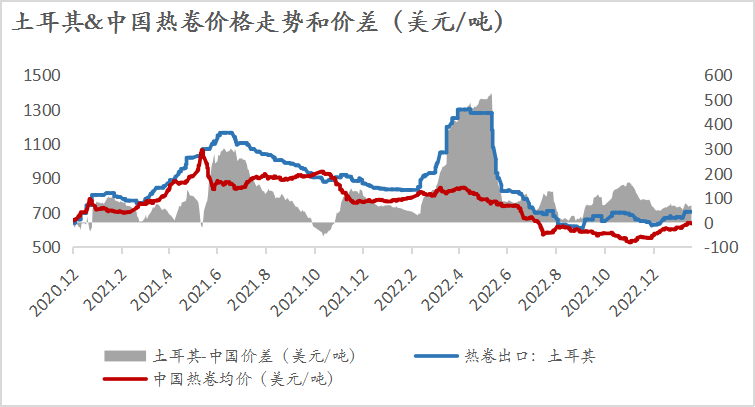

对比中国和传统目的市场东南亚的热卷价格差,2022年东南亚—国内平均价差略有收窄,但在4、5月份达到近130美元,促使此期间接单水平激增,以致全年出口量远超去年。对比和土耳其同类型资源的出口价格,2022年中国和土耳其的热卷价差更是在二季度创下历史新高,中国出口商迅速打开土耳其市场,1-11月完成219万吨出口,同比增加31.2%。造成东西方愈发分化的成本和价格走势的主要原因是2月底开始俄乌冲突及其引发的严重的贸易制裁导致全球贸易流变化。这一变化总体来说促进了中国钢材出口。

图表4:东南亚和中国热卷近2年价格走势及价差(美元/吨)

图表5:土耳其和中国热卷近2年价格走势及价差(美元/吨)

过去一年,尽管欧美区加息此起彼伏,但土耳其全年累计下调基准利率500个基点,12月份CPI较去年同期上涨64%,成为全球通胀率最严重的国家之一,加上高温和干旱导致当地电力供应骤减和电价几度跳涨,土耳其钢厂的用电成本大幅增加,其占比从过去的10%跃升至今年的30%左右。这一现象不仅导致作为传统钢材出口国的价格竞争力下降,也使得土耳其在今年大量进口扁平材和半成品,其中半成品以俄罗斯资源为主,扁平材则以俄罗斯和中国资源为主。成为促进中国热卷出口的直接原因之一。

电力、天然气等能源成本高企的问题同样发生在大部分欧盟国家,并贯穿去年二三季度。总体炼钢成本的上升为中国、俄罗斯、印度等市场创造了出口机会。根据我的钢铁网跟踪,三季度欧洲头部钢企净利润微薄或者微亏,净利润同比去年大幅下降

此外,2022年汽车消费和制造需求复苏缓慢也严重拖累了钢铁需求,尤其是欧洲汽车制造业需求低迷,使得越南为主的东南亚零部件加工供应中心出口量大幅萎缩。其中对冷系板材的需求影响较为直接。今年三季度,东南亚地区冷热板卷价差缩小,热轧普板和冷轧基料的价差一度收缩至2美元/吨。受此影响,2022年中国冷卷和涂镀板卷的出口量分别下降了23%和13%。

三、2023年中国钢材出口展望

展望后市,国内外钢材的价差是影响中国钢材进出口的重要因素之一。国内来看,在12月16号经济会议定调后,中国经济增速大概率好于海外,防疫政策放松、房地产政策向好、稳中求进及其他政策扶持下,随着国内逐步复苏,预计明年下半年经济增速或高于上半年。另外,粗钢产量受低碳发展以及效益影响,将持续处于收缩状态,预计全年粗钢产量小幅下降600万吨。因此在钢材需求有支撑,粗钢供给有下滑的市场环境下,2023年中国钢价或继续维持高位运行。

海外方面来看,2022年能源价格的上涨导致电价高企严重影响欧洲以及部分中东国家的钢材生产成本。以土耳其为例,2022年以前,土耳其钢厂的电价成本基本可以维持在炼钢总成本的10%以内,而目前已达到30%左右。尽管2023年欧洲能源安全的不确定性依然存在,但价格重心或将有一定程度的下移。据世界银行近日发布的《大宗商品市场展望》预计,2023年全球原油、天然气和煤炭等主要能源价格将有所下降,仍远高于过去5年的平均水平。然而对于海外钢铁生产企业来说,能源价格的下降会直接使得钢铁生产成本随之下移,间接导致中国与海外钢材的价差缩小,因此海外买家对于采购中国资源的积极性将减弱。

另外,自2022年11月起,人民币进入升值周期。据Mysteel分析来看,中国经济基本面修复预期的改善则是催动人民币走强的根本动力。12月份,随着疫情管控政策的变化,内部因素的改善进一步强化中国经济复苏前景,市场信心得以提振,预计上半年人民币表现相对偏强。因此对于钢材进出口来说,人民币走强会增加海外客户的采购成本,不利于钢材的直接出口,但有助于钢坯等半成品材的进口。

展望一季度,亚洲市场在目前整体库存偏低的背景下,补库操作可能有所持续。但韩国、印度俄罗斯等地内贸需求决定亚洲市场 供应水平,东南亚、中东、南美市场的需求水平则直接决定 中国出口接单节奏。目前,印度、日韩和俄罗斯钢厂对于新 的一年出口报盘尚未给与明确信号,但前期涨幅并未完全消 化,市场普遍预期钢厂出价将延续涨势。在内贸存下行风险, 海外涨幅相对确定的背景下,1月份中国出口活动持续看好。根据现有接单情况,2-3月份出口装船量预计非常可观,同环比大概率显著增长。不少钢厂完成销售计划后封盘。但1季度出口接单可能不太理想,如果人民币强势的走势持续下去。这将会影响到上半年的出口量,预计不及去年同期。根据Mysteel评估,2023年中国钢材出口或将呈现小幅下降趋势,预计总体出口量在6200-6500万吨。

(来源:我的钢铁网)

WTO:全球钢铁脱碳标准需要实现一致性

世界贸易组织(WTO)秘书处近日表示,不同钢铁脱碳标准或举措的实施可能会给钢铁生产商带来不确定性,增加交易成本,并带来贸易摩擦的风险,因此这些标准或措施需要保持一致性。

WTO秘书处在一份题为《脱碳标准与钢铁行业:世贸组织如何支持更大的一致性》的报告中表示,目前现有或正在制定的支持钢铁脱碳努力的标准和倡议有20多个,有必要开展工作,以加强标准的一致性,包括在脱碳的具体测量方法、定义和性能阈值方面找到进一步趋同的领域。此外,确保考虑发展中国家的观点和应对这些国家面临的挑战也至关重要。

WTO指出,炼钢脱碳有多种途径和技术,包括氢基炼钢,电解氢,碳捕获、封存和利用,但很多技术路线选择仍然相对昂贵,需要政府采取行动,为实现规模化并在全球传播提供必要的框架。

WTO在其报告中表示,各国政府在推动和协调实现近零排放钢铁生产的机制中发挥着关键作用,包括突破性技术的商业化和绿色公共采购。公私伙伴关系(PPP)在推动排放密集型行业脱碳的技术创新方面也至关重要,其中包括通过为这些产品创建买家俱乐部,如“先行者联盟”(First Movers Coalition,FMC),带头采购绿色和低碳技术,为近零排放和零排放产品释放需求信号。

WTO秘书处计划于2023年3月9日在日内瓦举行以“贸易脱碳标准:促进钢铁行业的一致性和透明度”为主题的活动,上述报告的发布可以说是为活动抛砖引玉。该活动旨在将WTO成员与行业领袖和专家聚集在一起,进行多方利益相关者对话,探讨一致和透明的标准在加速全球推广低碳炼钢技术和避免贸易摩擦方面如何发挥关键作用。WTO秘书处表示,活动演讲者将包括钢铁行业、学术界、国际组织和民间社会的利益相关者。

WTO的报告指出,炼钢的二氧化碳排放约占全球二氧化碳排放总量的8%,其中发展中国家占相当一部分比例。2022年11月在埃及沙姆沙伊赫举行的《联合国气候变化框架公约》第27次缔约方大会(COP27)上,WTO总干事恩戈齐•奥孔乔•伊维拉呼吁在与贸易相关的气候政策,包括脱碳标准方面加强国际合作。

WTO 认为,实现全球净零排放目标需要一致和可比的温室气体排放量测量准则,因为不同国家和行业的不同碳标准和认证的实施有可能破坏环保方面的可信性,并给贸易和投资带来障碍。

WTO还指出,向低碳炼钢新技术和新工艺的转变可能涉及开发新的供应链和贸易模式,以提供所需的投入,例如绿色氢气。这种转变可能会为发展中国家创造新的机会,使其融入绿色钢铁供应链。鉴于未来对集中在发展中国家市场的钢铁产品的预期需求以及确保向低碳经济公正过渡的需要,应支持发展中国家利用这些机会。

(来源:世界金属导报)

世界银行下调2023年全球经济增长预期至1.7%

世界银行10日发布最新一期《全球经济展望》报告,将2023年全球经济增长预期下调至1.7%,较去年6月预测下调1.3个百分点,为近30年来第三低水平。

报告显示,受通胀高企、利率上升、投资减少以及俄乌冲突等因素影响,全球经济增长正急剧放缓到“危险地接近陷入衰退的程度”。极高的通胀引发全球“出乎意料的”快速且同步的货币政策收紧。而为遏制高通胀而采取的激进货币政策收紧、金融状况恶化、信心下降以及普遍的能源短缺导致全球经济增长预期被大幅下调。

根据报告,世行将2023年全球经济增长预期下调1.3个百分点至1.7%,为近30年来第三低的增长速度,仅次于2020年疫情暴发期间以及2009年全球金融危机造成的全球衰退。世行预计2024年全球经济增长有望回升至2.7%。

同时,世行预计2023年全球发达经济体经济或仅增长0.5%,较去年6月预测下调了1.7个百分点。其中,美国经济增长预期被下调1.9个百分点至0.5%,是除1970年衰退期以外表现最差的一年。欧元区经济增长预期被下调1.9个百分点至零增长。

2023年,新兴市场和发展中经济体经济或将增长3.4%,也较此前预期下调0.8个百分点。其中,俄罗斯经济或萎缩3.3%,较此前预期下调1.3个百分点。2023年,全球贸易总量或将增长1.6%,较此前预期下调2.7个百分点。

世行预计,未来两年新兴市场和发展中经济体人均收入年均增长率或仅为2.8%,与2010年至2019年期间的平均水平低整整一个百分点。在占全球极端贫困人口约60%的撒哈拉以南非洲地区,2023年至2024年人均收入年均增长率或仅有1.2%,或导致贫困率有所上升而非下降。

展望未来,报告认为全球经济前景面临下行风险。全球通胀可能不会如预期般缓和,可能会因供应再次中断而被推高。持续高企的核心通胀率可能要求全球央行较目前预期更快、更大程度地上调利率水平,进而导致普遍的金融压力并增加政策失误的风险。

世行行长马尔帕斯在报告前言中写道,全球经济发展“面临的危机正在加剧”,全球繁荣面临的挫折可能会持续。他说,截至2024年年底,新兴市场和发展中经济体国内生产总值(GDP)或较疫情暴发前的预期水平低6%左右。他呼吁全球政策制定者推出重大改革措施以改善经济前景并加强法治,建立更为强大的全球经济。

世界银行预测局局长阿依汗·高斯(Ayhan Kose)认为,全球投资低迷值得关注,它可能导致生产率难以提高、贸易表现疲软,从而削弱整体经济前景。“各国促进投资增长的具体政策需要适应各自国情,但无论如何都要从建立健全的财政和货币政策框架以及开展全面的投资环境改革着手。”

报告认为,全球政策制定者必须确保任何财政支持都以弱势群体为重点,确保通胀预期继续保持良好稳定,确保金融体系保持韧性。同时,世行呼吁“大幅增加”对发展中经济体的投资,包括来自国际社会的新资金,并对低效的农业和燃料补贴等现有支出进行重新利用。

(来源:新华财经)

12

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.