天津市金属材料行业协会预警信息简报 2023年第3期(总第9期)

信息来源:天津市金属材料行业协会 【2023-06-12】

信息简报

天津市金属材料行业协会

天津市进出口公平贸易预警点

2023年第3期(总第9期)

主要内容

1、2023年1-4月我国累计出口钢材2801.4万吨,同比增55%

2、4月份我国板材出口量继续维持高位,后市有减量预期

3、《区域全面经济伙伴关系协定》(RCEP)对15个签署国全面生效

4、2023年4月全球钢产量1.614亿吨,同比降2.4%

5、全国粗钢产量分析及2023年6月预判

2023年1-4月我国累计出口钢材2801.4万吨,同比增55%

海关总署最新数据显示,2023年4月,我国出口钢材793.2万吨,较上月增加4.2万吨,环比增长0.5%。1-4月,我国累计出口钢材2801.4万吨,同比增长55.0%。

4月,我国进口钢材58.5万吨,较上月减少9.7万吨,环比下降14.2%。1-4月,我国累计进口钢材249.8万吨,同比下降40.1%。

4月,我国进口铁矿砂及其精矿9044.2万吨,较上月减少978.7万吨,环比下降9.8%。1-4月,我国累计进口铁矿砂及其精矿38468.4万吨,同比增长8.6%。

4月,我国进口煤及褐煤4067.6万吨,较上月减少48.9万吨,环比下降1.2%。1-4月,我国累计进口煤及褐煤14247.6万吨,同比增长88.8%。

(来源:海关总署)

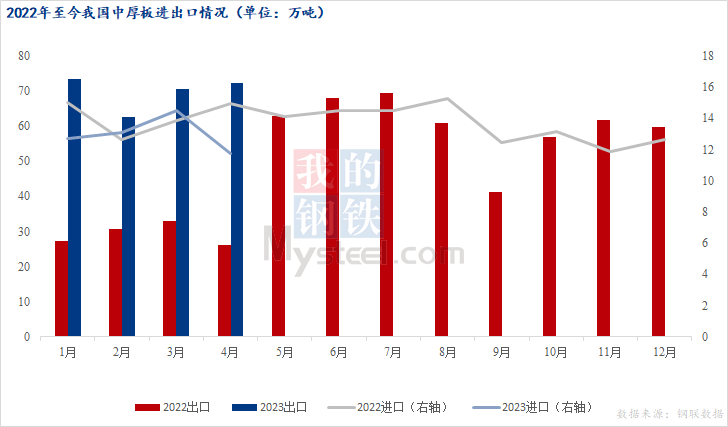

4月份我国板材出口量继续维持高位,后市有减量预期

我的钢铁网讯:在一季度我国热轧板材出口量持续冲高的情况下,4月份我国钢材出口量继续维持高位。据海关总署最新数据显示,中国出口钢材754.84万吨,较上月增加3.3万吨,环比减0.44%;1-4月累计出口钢材2645.49万吨,同比增长45.71%。4月中国进口钢材54.43万吨,较上月增加8.07万吨,环比减12.91%;1-4月累计进口钢材228.69万吨,同比下降43.08%。从板材出口情况来看,4月份我国板材出口506.64万吨,较上月小幅减少6.63万吨,环比减1.29%;进口48.25万吨,较上月减少7.67万吨,环比减13.72%。

进出口环比皆出现小幅下降的情况,但仍处高位。在国内市场持续萎靡的情况下,我国钢材出口持续保持强势。出口能否支撑后市,对我国板材基本面是否有积极作用?接下来笔者将通过数据、宏观、海内外市场情况等因素对我国出口后市进行分析。

01我国钢铁板材进出口情况

根据海关总署最新数据显示,2023年4月,我国出口钢铁板材506.64万吨,环比减1.29%,同比增加50.91%;进口48.25万吨,环比减13.72%;同比减少37.61%。2023年4月,我国热轧板卷出口170.74万吨,进口7.84万吨。热卷出口环比减少29.02万吨,同比增加52.49万吨;进口环比减少4.51万吨,同比减少14.40万吨。从热卷进出口同环比的情况来看,我国热卷自今年1月份起持续冲高,3月份达到峰值,四月份出口量明显出现衰减。从2-4月份出口订单签订情况来看,5月份出口量很难继续保持高位,板材作为钢材出口主力军,极大可能将会影响整体钢材出口量。2023年4月,我国中板出口72.40万吨,进口11.77万吨。中板出口环比增2.42%,同比大幅增加177.48%;进口环比减18.82%,同比减少21.19%。从中板出口情况来看,目前海外市场制造业复苏强劲,市场流动性得到有效回暖,同时国内钢厂大力发展品种钢,海外买家对中国产品兴趣逐渐浓厚。因此虽然5月份钢材出口有减量预期,但中板继续保持强势的可能性很高。

02我国钢铁板材进出口解读及预测

4月份我国钢铁板材出口继续保持强势。分品种来看,热轧板卷出口量主要受海外市场需求增加以及价格竞争力持续的情况下,热卷出口量相比往年同期处于强势,但2022年受俄乌冲突以及疫情等影响导致的二季度大幅增量在今年或将无法体现,所以预计二季度我国热轧板卷出口或将开始有趋弱的态势。中板在国内市场品种钢比例不断提升、内贸萎靡的情况下,出口量或将保持强势。因此预计5月份以及三四季度热卷月均出口量或将缩减至100万吨/月以内,中厚板继续维持强势。

03内外各因素或将促使我国钢材出口减量

1. 海内外价差

按照国际贸易两个月船期惯例,一般情况下出口量的暴增体现的是两个月前的市场成单情况。自去年2月起受乌俄冲突影响,全球钢铁市场出现供需错配,海外市场价格大幅度上涨,海内外价差快速放大至200余美元每吨。在全球市场资源短缺的情况下,我国签订大量热轧板卷出口订单,5月份起全球市场情绪回归,价格持续下滑,海内外价差缩减至100美元每吨以内,在海运费居高不下的情况下,中国资源逐渐被取代,订单转冷。因此,在订单暴增后的4-6月份我国板材出口量出现大规模增量,但并不持续。7-10月出口量持续处于下降趋势,在中国内贸市场价格持续下行的情况下,出口价格也随之下行,价格竞争力重新回归,询单成单双增的情况下,近期热卷出口呈现回暖。但从今年4月份出口询订单情况来看,未来两个月内出口量或将出现减量的情况。

2. 俄乌冲突

从俄乌冲突进程来看,目前尚无结束迹象,全球钢铁业对于冲突所带来的影响也积极进行配额调整。欧盟地区在经历2022年年初冲突开始时的供需错配后,2022年6月调整配额,这也侧面证实了全球价格在年底以及今年年初价格逐渐回暖的原因。目前全球供需情况来看,已经逐步向供需平衡方向调整,因此目前俄乌冲突对于全球钢铁行业的影响正在逐步缩小。但要注意冲突结束后几个月,在供给释放后是否会再次造成全球供需结构改变,从而对全球钢铁价格有一定程度冲击。

3. 美联储加息

当地时间5月3日,美联储将联邦基金利率目标区间上调25个基点到5%至5.25%之间。美联储主席鲍威尔近期在新闻发布会上表示近期可能会暂停加息,随后市场也将6月份加息概率降低至25%。从近十次加息后钢铁市场走势情况来看,最初加息后市场会出现较深跌幅,后市会出现逐步趋强的一个过程。但从近几次加息后的情况来看,市场普遍对于加息的反应已经不及以前。因此整体来看,未来加息暂停的情况下,海外钢价可能会呈现趋强的态势,如果内贸持续弱势,海内外价差或将进一步扩大。

4. 国内市场需求持续萎靡

从目前国内市场情况来看,我国热卷价格在3月份冲高后开始走低,4月份起热卷价格持续走低,成品材价格出现较大幅度下行。近期海内外价差再次拉开,但海外市场对中国资源接受程度不高,也导致我国热卷出口订单自4月份起开始走弱,因此虽然价差扩大但对于我国钢材出口并未起到明显的促进作用。

04总结

从热卷海内外价差情况来看,近期价差从1月份的70余美金扩大至130美金左右。在海外需求出现下滑的情况下,虽然价差拉开但询订单情况较1季度出现明显下滑,4月份出口量明显表现出萎靡状态,累加海外市场逐步进入淡季,我国钢材出口或将在5月份及以后出现疲软态势。同时海外部分国家增产积极性不断增加,全球钢铁供需或将由紧平衡逐渐向弱平衡转换,整体流通性或将转差。因此预计5月份乃至今年剩余的三四季度钢材出口或将整体呈现弱势,全年出口或将低于去年6732万吨至6300-6500万吨左右,板材出口缩减至4000万吨以下。

(来源:我的钢铁网)

《区域全面经济伙伴关系协定》(RCEP)对15个签署国全面生效

2023年6月2日,《区域全面经济伙伴关系协定》(RCEP)对菲律宾正式生效,标志着RCEP对东盟10国和澳大利亚、中国、日本、韩国、新西兰等15个签署国全面生效。RCEP的全面生效充分体现了15方支持开放、自由、公平、包容和以规则为基础的多边贸易体制的决心和行动,将为区域经济一体化注入强劲动力,全面提升东亚贸易投资自由化便利化水平,助力地区和全球经济长期稳定发展。

中方将持续推进高质量实施RCEP,为各地方、各行业和广大企业深入实施和用好协定提供指导和服务,推动协定红利持续释放,充分发挥RCEP在促进产业链供应链合作、推动高水平开放和高质量发展等方面的积极作用。同时,将与其他各方一道,履行好协定义务,不断加强RCEP机制建设,提升协定的整体实施水平,为RCEP合作行稳致远提供有力保障。

相关链接:商务部国际司负责人就《区域全面经济伙伴关系协定》(RCEP)对所有签署国全面生效答记者问

(来源:商务微新闻)

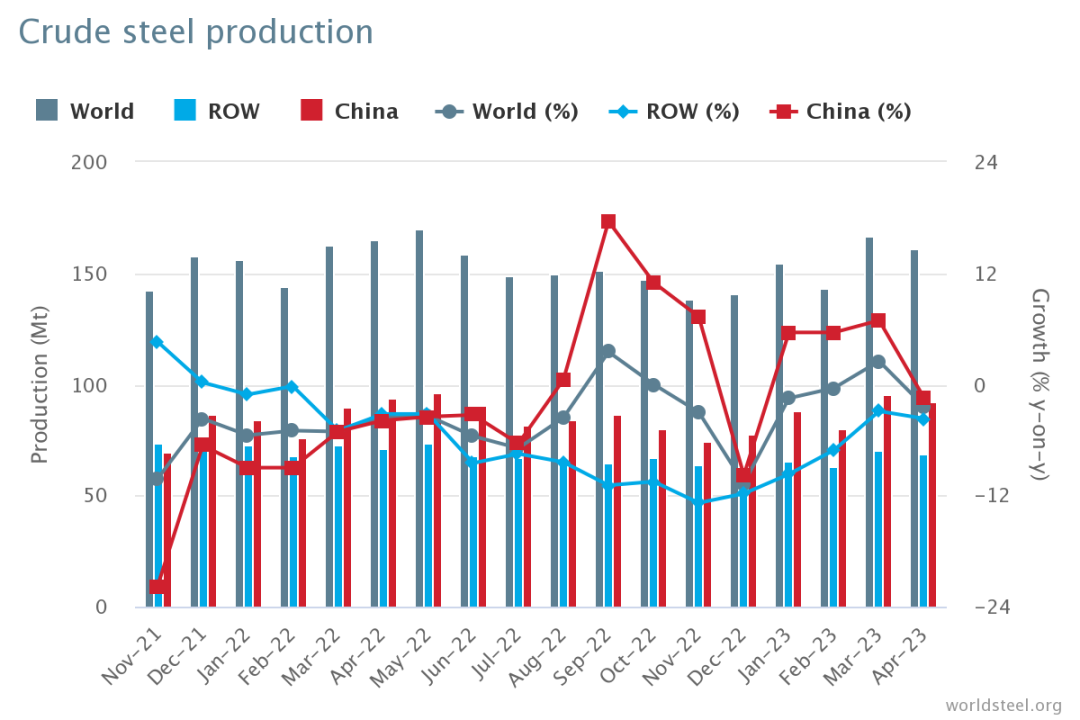

2023年4月全球钢产量1.614亿吨,同比降2.4%

2023年4月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.614亿吨,同比下降2.4%。

各地区粗钢产量

2023年4月各地区粗钢产量,详见表1。

上述地区含63个产钢国提交的数据,其2022年产量约占全球粗钢产量的97%。

粗钢产量排名前十位的国家

2023年4月,中国粗钢产量为9264万吨,同比下降1.5%;印度粗钢产量为1070万吨,同比提高3.2%;日本粗钢产量为720万吨,同比下降3.1%;美国粗钢产量为660万吨,同比下降5.3%;俄罗斯粗钢预估产量为640万吨,同比提高1.9%;韩国粗钢产量为570万吨,同比提高3.0%;德国粗钢产量为320万吨,同比下降3.8%;巴西粗钢产量为280万吨,同比下降5.9%;土耳其粗钢产量为270万吨,同比下降20.6%;伊朗粗钢产量为310万吨,同比提高5.9%。

(来源:世界钢铁协会)

全国粗钢产量分析及2023年6月预判

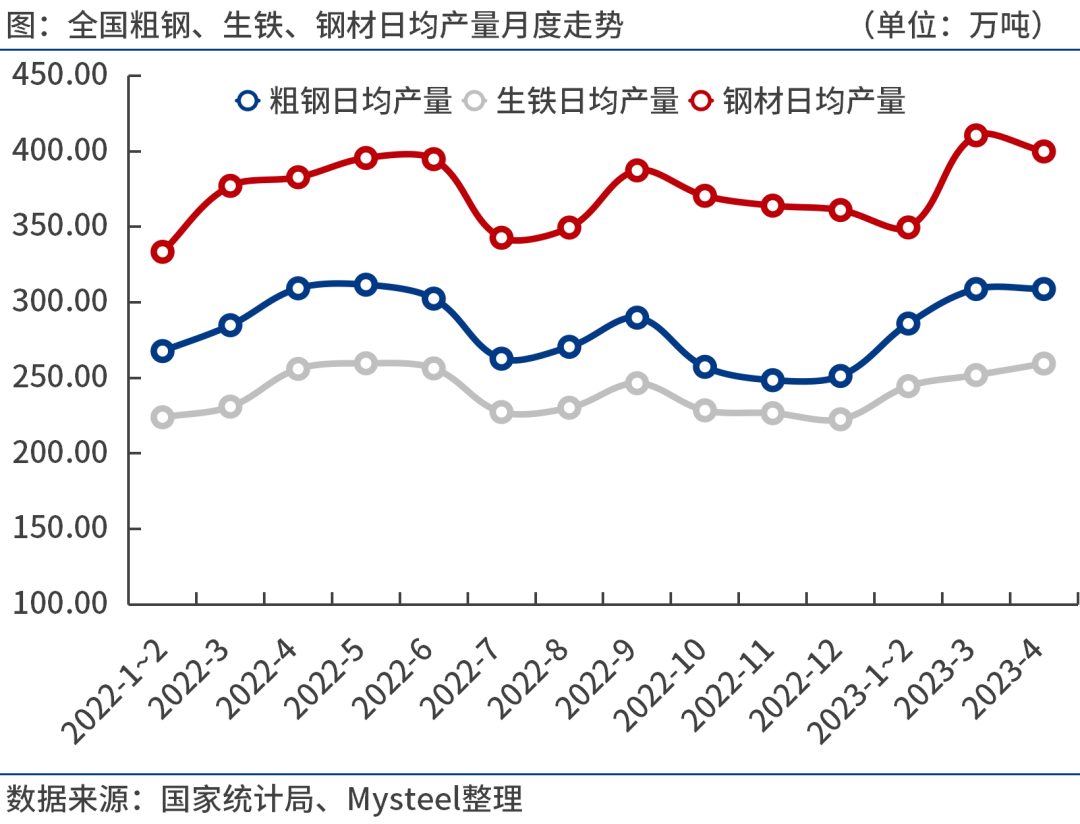

我的钢铁网讯:2023年4月份,全国粗钢日均产量308.80万吨,全月呈现前高后低态势,预估5月全国粗钢日均产量300万吨左右。5月份,国内钢材市场价格涨跌波动频繁,价格重心下移。短期来看,钢市供需偏宽松格局延续,钢价或呈现弱势区间震荡运行。若要扭转需求疲弱格局,宏观政策仍需发力。

一、4月份全国粗钢日均产量308.80万吨,环比持平

国家统计局数据显示,2023年4月份全国粗钢产量9263.5万吨,同比下降1.5%;生铁产量7784万吨,同比增长1.0%;钢材产量11995.2万吨,同比增长5.0%。

2023年1-4月份全国粗钢产量35438.6万吨,同比增长4.1%;生铁产量29762.9万吨,同比增长5.8%;钢材产量44636.2万吨,同比增长5.2%。

2023年4月份,全国粗钢日均产量308.80万吨,较3月份持平。随着4月上旬钢铁产量进一步冲高,而旺季需求表现低于预期,供需压力逐步加大,钢价高位回落,多数钢厂陷入亏损,4月中下旬开始陆续减产检修。

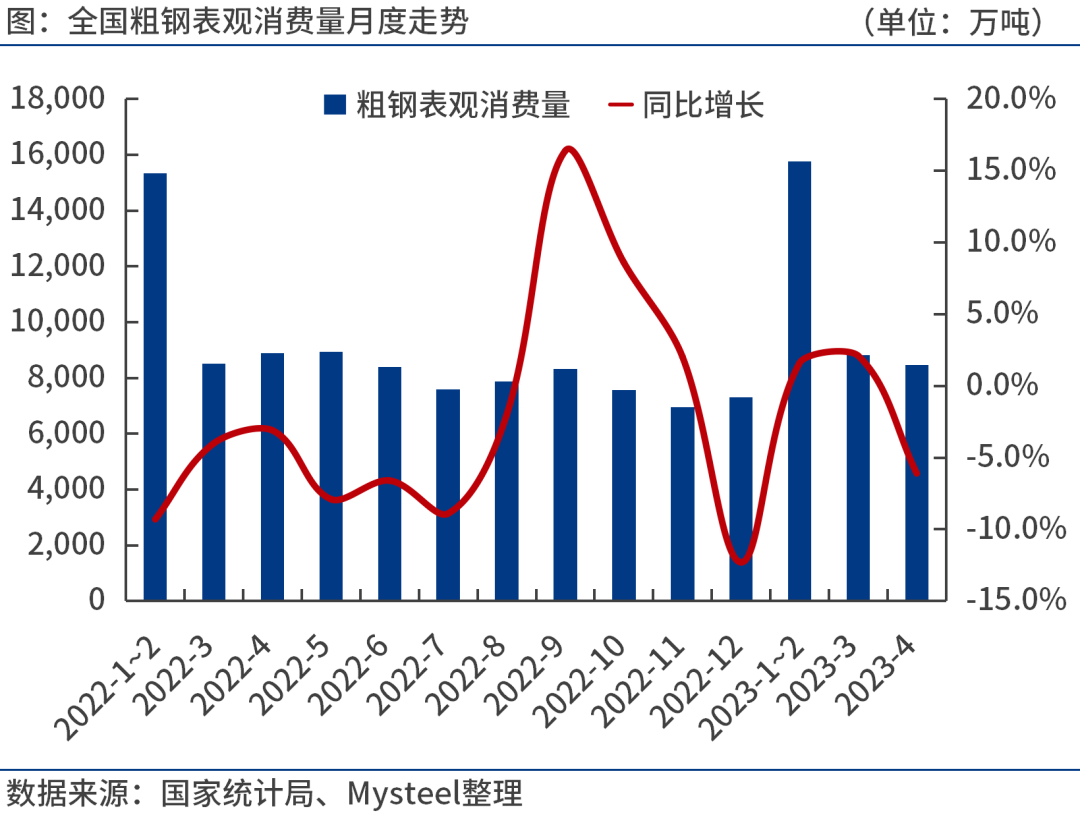

二、1-4月份全国粗钢表观消费量3.28亿吨,同比下降0.3%

统计局、海关总署数据显示,2023年4月份,全国粗钢产量9263.5万吨,钢材净出口734.7万吨,折合粗钢净出口765.3万吨(钢材按0.96折算),钢坯、钢锭净出口33.2万吨,粗钢表观消费量8465万吨,同比下降6.1%。(注:2022年4月份,全国粗钢产量修正为9404.6万吨,粗钢表观消费量修正为9010.6万吨。)

2023年1-4月份,全国粗钢产量35438.6万吨,钢材净出口2551.6万吨,折合粗钢净出口2657.9万吨(钢材按0.96折算),钢坯、钢锭净进口5.6万吨,粗钢表观消费量3.28亿吨,同比下降0.3%。(注:2022年1-4月份,全国粗钢产量修正为3.40亿吨,粗钢表观消费量修正为3.29亿吨。)

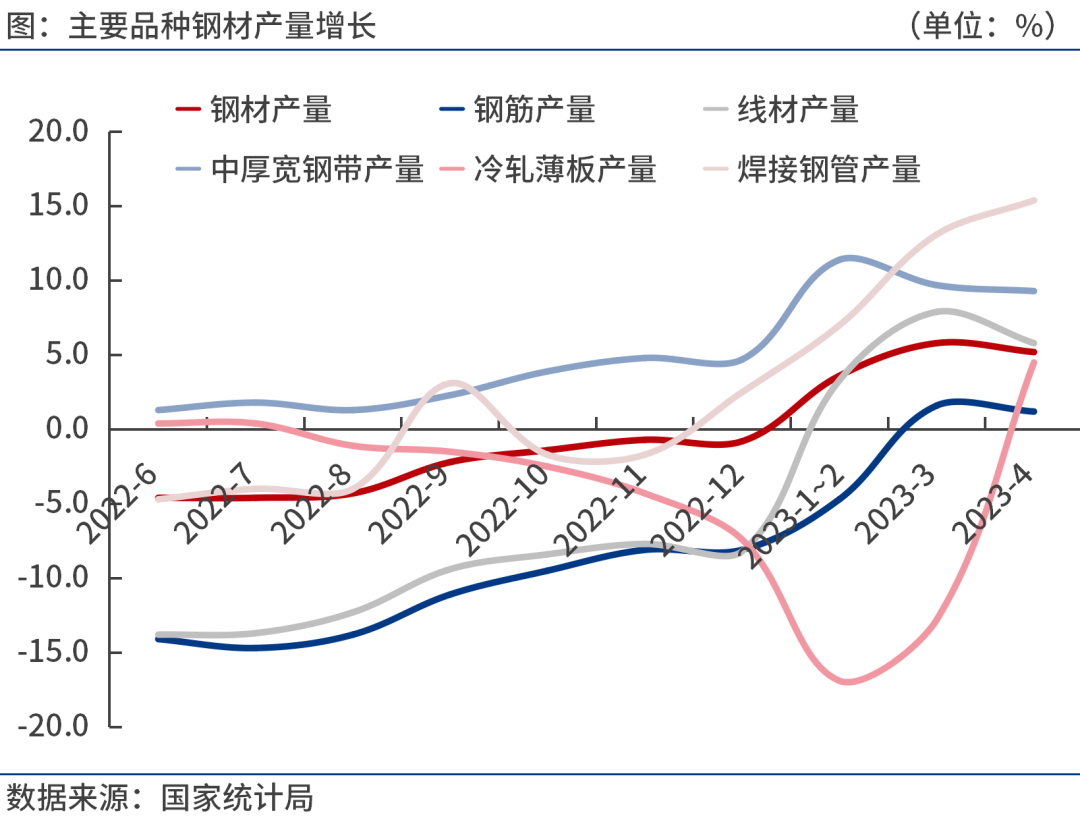

三、4月份中厚宽钢带日产创历史新高,钢筋、线材等日产环比下降

按钢材品种来看,2023年1-4月份,我国钢材产量4.46亿吨,同比增长5.2%。其中,钢筋产量7733.9万吨,同比增长1.2%;线材产量4779.3万吨,同比增长5.8%;冷轧薄板产量1153.7万吨,同比下降4.5%;中厚宽钢带产量6686.3万吨,同比增长9.3%;焊接钢管产量1886.7万吨,同比增长15.4%。

2023年4月份,钢筋、线材、冷轧薄板、焊接钢管等日均产量为70.3万吨、41.6万吨、10.6万吨和18.2万吨,分别较上月减少4.8万吨、2.1万吨、0.6万吨和2.7万吨;中厚宽钢带日均产量60.8万吨,环比增加4.8万吨,创下单月历史新高。

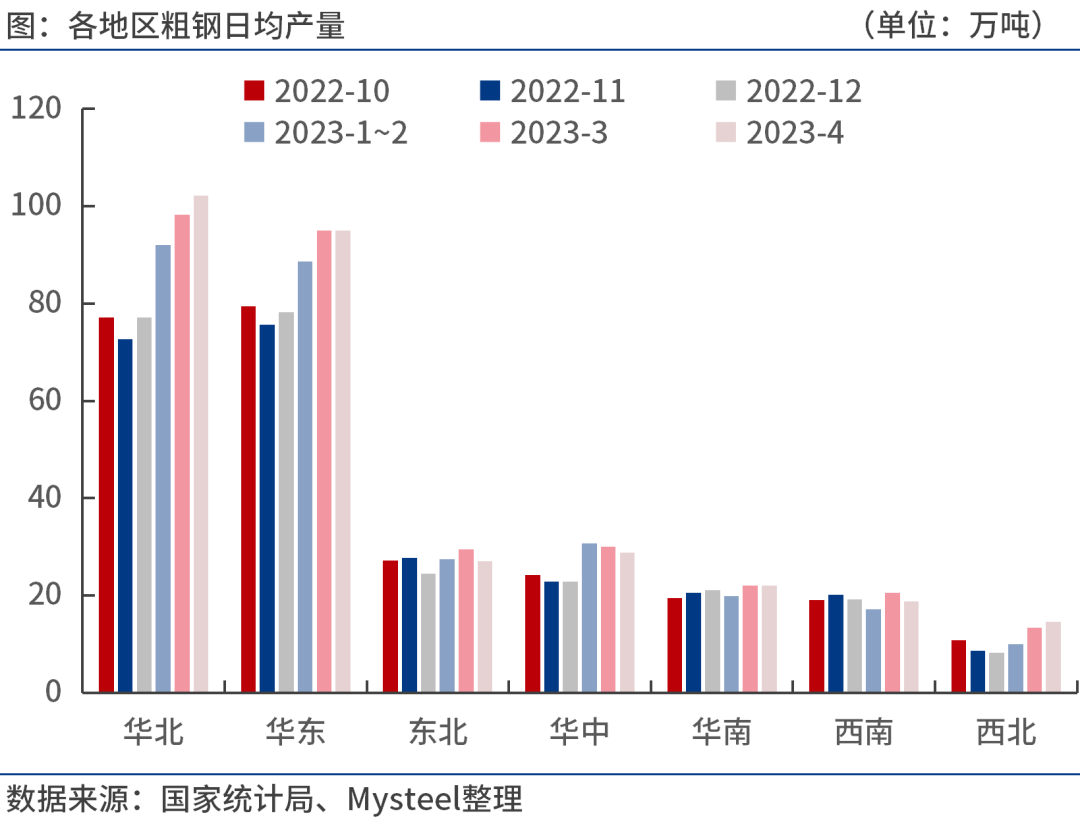

四、4华北地区粗钢日均产量升破100万吨,创下年内新高

按地区来看,2023年1-4月份,华北地区粗钢产量11578.1万吨,同比增长9.3%;华东地区粗钢产量11046.3万吨,同比增长6.5%;东北地区粗钢产量3348.2万吨,同比增长3.6%;华中地区粗钢产量3286.5万吨,同比下降1.2%;华南地区粗钢产量2519.2万吨,同比增长2.4%;西南地区粗钢产量2215.9万吨,同比增长7.5%;西北地区粗钢产量1444.5万吨,同比下降7.7%。

2023年4月份,华北、华东、华南、西北等地区粗钢日均产量为102.2万吨、95.1万吨、22.1万吨和14.6万吨,分别较3月增加3.9万吨、0.1万吨、0.1万吨和1.3万吨;东北、华中、西南等地区粗钢日均产量为27.0万吨、28.9万吨和18.9万吨,分别较上月减少2.4万吨、1.2万吨和1.7万吨。

五、后期粗钢产量预判及影响分析

2023年5月份,国内钢材市场价格涨跌波动频繁,价格重心下移。一方面,钢厂因亏损持续减产,“五一”节后钢材库存较快下降,钢价也出现阶段性修复性反弹。另一方面,由于房建速度缓慢、南方进入全面汛期、欧美制造业持续萎缩等因素影响,钢材需求表现疲弱,加之原燃料价格下跌,成本支撑下移,钢市基本面承压,全月整体呈现震荡下行走势。

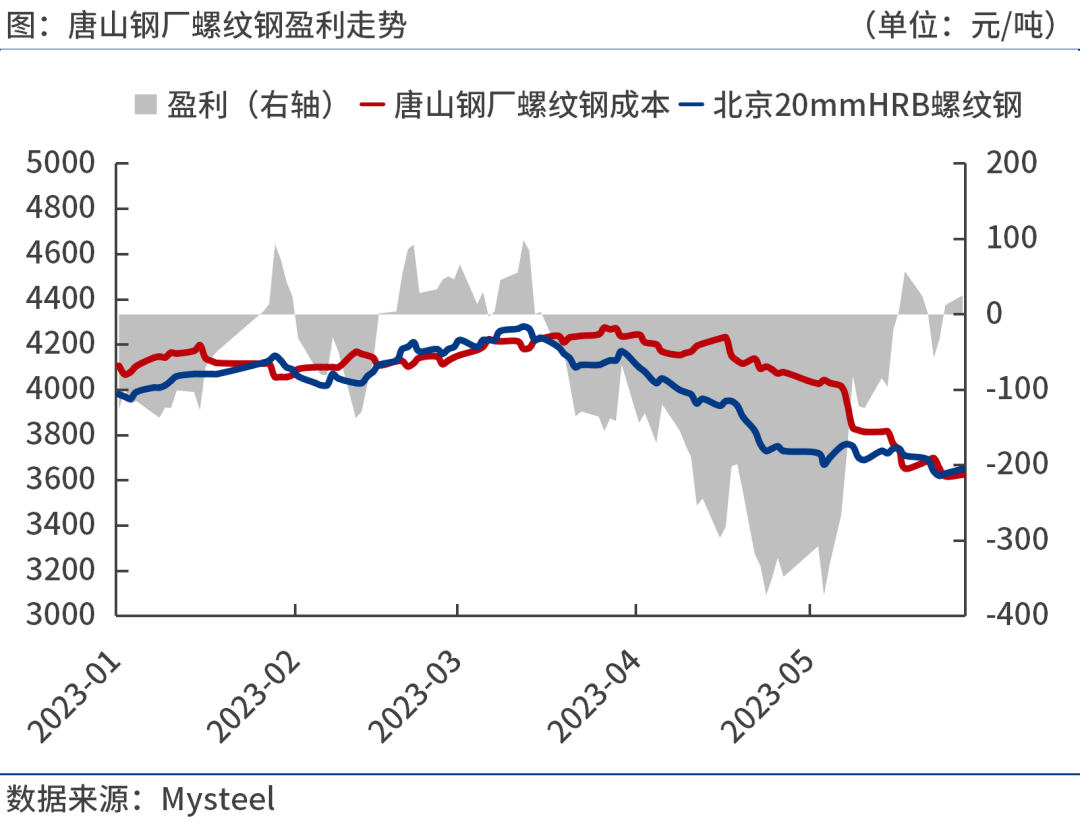

据笔者测算,5月末唐山长流程钢厂螺纹钢处于盈亏平衡线附近,企业亏损面明显收窄。由于4月下半月至5月上半月国内钢厂多数陷入亏损,这一时间段钢厂持续扩大减产范围,随着5月下旬钢厂利润有所修复,少部分企业开始复产。整体来看,预估5月全国粗钢日均产量300万吨左右,6月份可能环比小幅增加。

当前中国经济复苏不稳固,其中居民消费持续复苏,外贸出口展现较强韧性,但固定资产投资增速放缓,主要是民间投资低迷。

分行业来看,5月份楼市复苏遇阻,房建速度缓慢。中指研究院数据显示,5月前三周,重点50城商品住宅周均成交较上月周均水平下降17.7%。1-5月我国规模以上工业企业利润总额同比下降20.6%,其中制造业利润总额同比下降27.0%,由于需求不足,工业企业整体盈利能力偏弱,投资积极性较低。目前基建投资依旧担当稳投资的主力军,截至5月29日我国新增地方债发行规模已超2.2万亿元,1-4月企业中长期贷款同比多增超3万亿元,有力支撑基建投资的资金需求。

统计局数据显示,5月份,中国制造业PMI为48.8%,比上月下降0.4个百分点。其中,生产指数和新订单指数分别为49.6%和48.3%,比上月下降0.6和0.5个百分点。当月,建筑业商务活动指数为58.2%,比上月下降5.7个百分点。其中,建筑业新订单指数为49.5%,比上月下降4.0个百分点。

尽管基建投资有望维持较快增长,但房地产投资低迷,制造业供需双弱,加上高温多雨天气影响,5月份钢材需求继续萎缩。进入6月份,需求不足的制约因素仍在,或延续疲弱态势。

综合来看,当前钢厂延续低效益态势,但亏损面已明显收窄,部分钢厂开始复产,预期6月份粗钢日产环比小增,原燃料价格进一步下探空间或不大。同时,由于楼市复苏遇阻,固定资产投资增速放缓,中国及欧美制造业持续萎缩等因素制约,6月份钢材需求仍不乐观,除非国内宏观政策调控力度加码。短期来看,钢市供需偏宽松格局延续,钢价或呈现弱势区间震荡运行。

(来源:我的钢铁网)

16

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.