天津市金属材料行业协会预警信息简报 2023年第7期(总第13期)

信息来源:天津市金属材料行业协会 【2023-11-06】

信息简报

天津市金属材料行业协会

天津市应对贸易摩擦工作站

2023年第7期(总第13期)

主要内容

1、9月主要冶金产品进出口快报

世界钢铁协会发布2023年10月版短期钢铁需求预测报告

3、2023年钢材间接出口预测

4、前三季度我国进出口总值30.8万亿元,外贸进出口积极向好

9月主要冶金产品进出口快报

根据海关统计快讯数据,2023年9月,我国进口钢材64.0万吨,环比持平;均价1633.3美元/吨,环比下跌35.9美元/吨,跌幅2.2%。1-9月累计进口钢材569.8万吨,同比减少264.3万吨,降幅31.7%。

2023年9月,我国出口钢材806.3万吨,环比减少21.9万吨,降幅2.6%;均价814.2美元/吨,环比上涨3.5美元/吨,涨幅0.4%。1-9月累计出口钢材6681.8万吨,同比增长1611.2万吨,增幅31.8%。

2023年9月,我国进口铁矿石10118.4万吨,环比减少523.1万吨,降幅4.9%;均价106.8美元/吨,环比下跌1.1美元/吨,跌幅1.1%。1-9月累计进口铁矿石87665.1万吨,同比增长5479.0万吨,增幅6.7%。

(来源:中国钢铁工业协会)

世界钢铁协会发布2023年10月版短期钢铁需求预测报告

2023年10月17日,中国上海,世界钢铁协会今日发布最新版短期(2023年-2024年)钢铁需求预测报告。该报告显示,全球钢铁需求在2022年下降3.3%后,2023年将恢复性增长1.8%,达到18.145亿吨。2024年将继续保持增长1.9%,达到18.491亿吨。

世界钢铁协会市场研究委员会主席、特尔尼翁公司首席执行官Máximo Vedoya先生在对本次预测结果发表评论时表示:“钢铁市场已经体现出高通胀和高利率环境带来的影响。2022年下半年以来,随着投资和消费动力的减弱,大多数行业和地区的用钢行业市场活动都在急剧降温。这种情况一直持续到2023年,尤其是欧盟和美国受到影响。考虑到紧缩性货币政策带来的延迟效应,我们预计2024年发达经济体的钢铁需求将缓慢复苏。新兴经济体预计将比发达经济体增长更快,但新兴经济体的表现继续分化,亚洲新兴经济体保持着较好的韧性。

我们预计,中国房地产市场的形势将在今年下半年趋于稳定,由于政府采取的应对措施,中国的钢铁需求可能出现小幅正增长。根据应对当前经济困难的政策导向,中国2024年的钢铁需求预测仍然存在不确定性。我们注意到,中国经济正处于结构转型阶段,这可能会增加市场波动性和不确定性。其他不确定因素还包括俄罗斯与乌克兰、以色列与巴勒斯坦等地区发生的冲突和动乱,这将进一步导致油价上涨和地缘政治经济形势错乱,这两大因素都将产生下行风险。

值得注意的是,尽管高利率导致建筑业活动减弱,但基础设施投资在许多地区,甚至在发达经济体,显示出积极的发展势头,这也反映了脱碳努力的效果。”

总体形势

在货币紧缩的影响下,全球经济前景继续恶化,这对消费和投资都形成了损害。然而,由于经济放缓,通胀在2023年也开始减弱,这可能会使货币紧缩周期在2024年结束。不过对抗通胀的战争还没有结束,并且将持续受到多重因素的威胁,即:持续的核心通胀、紧张的就业市场以及不断上涨的油价。

建筑业受到高利率和高成本环境的不利影响,尤其是住宅行业。得益于积极的基础设施投资,这在一定程度上缓冲了影响。尽管供应链瓶颈有所缓解,但制造业在需求疲软的情况下继续放缓。耐用消费品行业受到的影响尤其严重。随着订单积压和供应链瓶颈的缓解,汽车行业将在2023年继续恢复生产,从而使许多地区实现高增长。然而,该行业预计将在2024年出现减速。

中国

一直延续到2023年的房地产市场萧条正在给中国经济带来压力,导致中国经济意外放缓。房地产销量下滑导致主要房地产开发商的财务状况出现危机,引发了人们对中国经济健康状况的担忧。不过,自7月以来中国政府积极采取稳定经济的措施,预计2023年下半年情况将趋于稳定。

第二季度以来,几乎所有用钢行业都出现了疲软迹象。2023年,土地购置、房产销售和新开工面积等关键房地产指标持续下降。2021-2022年新开工面积的下降抑制了建筑业活动,并将在2024年继续影响钢铁需求。

另一方面,由于政府大力推进项目建设,2023年基建投资继续保持增长势头。政府可能会启动一些额外的基建项目。因此,2023年和2024年的基建投资预计将保持适度的正增长。

制造业增长势头也有所减弱,但在2023年将保持适度增长,其中汽车生产将出现正增长,家用电器将出现强劲增长。由于外部市场环境恶化,制造业的增长势头可能会进一步减弱。

在基建投资和房地产行业稳定发展的支持下,预计2023年的钢铁需求将出现2.0%的增长。2024年的前景并不明朗。房地产市场和出口将继续对钢铁需求施加负面压力,如果没有额外的政府支持措施,钢铁需求可能会收缩。然而,假设政府将采取额外的经济扶持措施,2024年的钢铁需求可能仍然会维持在2023年水平。如果刺激效果弱于预期,2023年和2024年都面临下行风险。

发达经济体

发达经济体的钢铁需求在2022年下降6.4%后,预计2023年将收缩1.8%,欧洲尤其受到货币紧缩和高能源成本的影响。2024年,技术反弹将使钢铁需求增长2.8%。

欧盟(27国)和英国

尽管欧盟经济对俄乌战争带来的能源危机的抵御能力强于预期,但高利率和高能源成本正在给制造业活动带来沉重打击。但汽车行业的复苏仍在继续。尽管经济持续复苏,但预计2024年汽车产量不会达到疫情前的水平。住宅建设也受到高利率、高材料成本和劳动力短缺的影响,但基建投资仍然保持稳定的发展势头。德国的处境尤其艰难,既有制造业衰退,又有房地产业危机。由于货币政策预计将保持紧缩状态,预计2024年实际需求不会反弹,但随着去库存周期的结束,技术性反弹将使2024年钢铁需求实现正增长。

钢铁需求继2022年下降7.8%之后,预计2023年还将继续下降5.1%。预计2024年将增长5.8%。

美国

尽管美国经济对大幅加息表现出韧性,但钢铁行业正受到影响。特别是住宅建筑业,预计住宅建筑业将在2023年和2024年出现收缩。然而,由于回流活动,商业建筑行业正呈现强劲复苏。2022年《基础设施法》和《通胀削减法案》也支持基础设施行业的增长。制造业也在放缓,但预计汽车行业将继续其疫情后的复苏。紧缩货币政策的滞后效应表明2024年存在下行风险。

钢铁需求继2022年下降2.6%后,预计2023年将继续下降1.1%,2024年将增长1.6%。

日本

劳动力短缺和成本上升导致建筑业活动增长缓慢,但在汽车生产复苏的帮助下,制造业钢铁需求预计将在2023年和2024年呈现温和增长(由于日本基本上是一个供给侧受限的经济体,日元疲软或外部市场对用钢行业的影响有限)。

钢铁需求继2022年下降4.2%后,预计2023年将继续下降2.0%,2024年将有所增长,但仅为0.6%。

韩国

2022年洪灾过后的经济恢复,以及建筑业在经历多年萎缩后出现的小幅正增长,将有助于钢铁需求在2023年实现恢复,但由于制造业(汽车行业除外)的整体疲软,钢铁需求将只是温和增长。

韩国钢铁需求继2022年萎缩8.5%之后,预计2023年将增长3.3%,2024年将增长1.1%。

发展中经济体(中国除外)

新兴经济体和发展中经济体的钢铁需求动态继续分化,中国以外的亚洲发展中国家仍能抵御全球逆风。新兴和发展中经济体(中国除外)的钢铁需求继2022年下降0.6%之后,将在2023年增长4.1%,2024年增长4.8%。

印度

在高利率环境的压力之下,印度经济仍然保持稳定,预计印度钢铁需求将继续保持高增长势头。印度建筑业的增长受到政府基建支出和私人投资复苏的推动。基建投资也将支持生产资料行业的增长。汽车行业将继续保持健康增长势头。耐用消费品行业是唯一一个因通胀/利率上升而表现不佳的行业-通胀/利率上升限制了可自由支配的支出。然而,随着节日期间的支出和产量挂钩投资计划(PLI)的进展,2024年的情况将有所改善。

钢铁需求继2022年增长9.3%之后,预计将在2023年和2024年分别呈现8.6%和7.7%的健康增长。

东盟

尽管通货膨胀和外部条件不断恶化,但东盟的钢铁需求驱动主要来自国内需求和基建投资。然而,该地区的出口已经大幅放缓,这也削弱了东盟制造业的表现。越南尤其受到全球贸易环境恶化的影响。政治局势导致一些国家基建投资出现延误。

东盟地区的钢铁需求继2022年下跌0.2%之后,预计将在2023年增长3.8%,2024年增长5.2%。

其他欧洲国家

土耳其钢铁需求预计将在2023年实现19.0%的高增长,并在2024年继续增长。该国开展的与地震有关的建筑业活动,以及放弃驱逐外资的非常规货币政策,都将有益于拉动钢铁需求。

其他欧洲国家的钢铁需求继2022年下降2.5%后,预计将在2023年增长14.9%,2024年增长5.1%。

中东和北非地区

随着海合会和北非地区钢铁需求的收缩,预计中东和北非地区今年的钢铁需求将收缩。

由于沙特阿拉伯和卡塔尔的建筑业活动出现低迷,海合会地区的钢铁需求在2022年强劲复苏之后,2023年将有所下降。随着大型项目和被压抑的住房需求的增加,2024年的钢铁需求将出现健康反弹。预计阿联酋在海合会国家中表现较好,这主要源于阿联酋房地产行业的蓬勃发展和对非石油行业的投资。

埃及的钢铁需求继续受到俄乌战争的影响。利率的居高不下、严重的货币贬值、外汇获取机会的限制以及生产成本的高涨,导致大型项目停工。由于通货膨胀预计将在2023年下半年达到峰值,预计2024年情况将略有改善。

中东和北非地区的钢铁总需求继2022年增长9.4%之后,预计将在2023年下降3.5%,2024年增长3.5%。

俄罗斯和其他独联体国家+乌克兰

俄罗斯经济在2022年的表现好于预期,由于政府推出的大规模刺激措施,GDP仅出现小幅收缩,石油收入的增加以及经济制裁条件下的调整措施,预计俄罗斯经济将在2023年实现小幅正增长。2023年钢铁需求预计也将出现温和回升。但到2024年,俄罗斯的经济环境将恶化,发生货币贬值、劳动力短缺以及供应链中断。由于获得现代技术的机会减少和零部件进口的持续限制,工业生产将面临恶化。

尽管战争仍在继续,但乌克兰的用钢行业形势趋于稳定和改善。2023年3月以来,在比较基数较低的情况下,用钢行业呈现上升趋势。企业搬迁、为国内流离失所者建造住房、修复受损的基础设施以及开发新的物流路线等,都有助于建筑业活动。

相对于2023年4月的预测,我们对俄罗斯和乌克兰的2023-2024年预测有所上调,但根据战争的发展方向,可能会进行重大调整。

拉丁美洲

拉丁美洲在提高利率以应对通货膨胀方面领先于其他国家,一些国家已经开始放松货币政策。然而,这些措施却导致经济放缓,与4月份的预测相比,钢铁需求前景恶化,许多国家在2023年出现经济收缩。2023年和2024年,建筑业将小幅增长。经济和政治下行风险因素有很多,例如,中国经济放缓、高负债和金融市场波动,以及政治局势不稳定和不确定等。

拉丁美洲的钢铁需求继2022年下降8.3%后,预计将在2023年增长1.4%,在2024年增长2.1%。

由于制造业低迷和房地产行业疲软,预计今年巴西的钢铁需求将再次收缩。政府对新启动的GDP加速计划的投资,预计将在未来几年推动建筑业,钢铁需求预计将在2024年温和复苏。

墨西哥的情况较为乐观,支撑该国经济的是强烈的消费者情绪、近岸外包活动以及涉及选举的政府支出。钢铁密集型制造业表现良好,尤其是汽车行业。随着住宅部门的收缩,建筑业活动不太活跃,但近岸外包和公共投资正在支撑起建筑业。

编者按:

短期钢铁需求预测(SRO)结果包括预测报告、预估值及其他信息等,尽管这些前瞻性的结果代表我们目前对未来钢铁需求的判断,但预测结果存在着风险性及不确定性因素,可能与实际钢铁需求存在重大的差异,我们提醒读者不要过度依赖这些前瞻性的结果,目前的预测结果仅代表世界钢铁协会在本预测结果发布之日的观点。

(来源:世界钢铁协会)

2023年钢材间接出口预测

我的钢铁网:钢材间接出口主要涉及机械、金属制品、船舶、钢结构、家电、集装箱、汽车、摩托车、自行车、铁路车辆等下游产品的出口,据中钢协测算,上半年钢材间接出口量5934万吨,同比增长0.85%。展望2023年全年,海外主要国家在本轮持续加息背景下,总需求的韧性超出市场预期,预计2023年我国钢材间接出口用钢消费增加约1.5%。

钢材间接出口小增0.85%,汽车为主要增长项

2023年上半年,钢材间接出口小增0.85%,汽车行业为主要贡献项。2022年我国钢材间接出口量约为1.13亿吨。2023年上半年,钢材间接出口为5934万吨,同比增加50万吨,增幅0.85%。

分行业来看,汽车、船舶、钢结构是主要贡献项,分别增加157万吨、92万吨和79万吨,增幅分别为67.67%、14.77%和20.2%。集装箱、金属产品是主要拖累项,分别减少196万吨和68万吨,降幅分别为52.27%和3.93%。

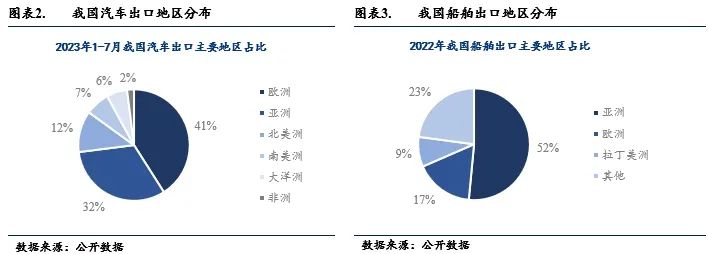

从出口产品增长项情况来看,1-8月累计出口船舶3116艘,同比增长15.9%;出口金额161.8亿美元,同比增长20.2%;家用电器累计出口量24.0 亿台,同比增长4.9%;累计出口金额582.8 亿美元,同比下降0.5%,以人民币计同比增长6.6%;汽车出口294.1万辆,同比增长61.9%;出口金额达4427亿元,同比增长104.4%。地区分布来看,我国汽车主要出口地区为欧洲,占比约40%,船舶主要出口地区为亚洲,占比约52%。

从出口产品拖累项情况来看,1-8月集装箱累计出口150万个,同比下降36.7%;出口金额376.7亿元,同比下降45.4%;机械中,机械基础件累计出口金额下降0.5%,农用机械出口金额下降1.7%,通用机械设备出口金额同比增长8.6%,纺织、缝制机械出口金额同比下降10%以上。

整体来看,2023年上半年,在海外通胀、高利率、经济下行背景的影响下,我国整体外贸出口承压,仅有少数行业实现逆势上涨,整体钢材间接出口小幅增长。

未来钢材间接出口将有所改善

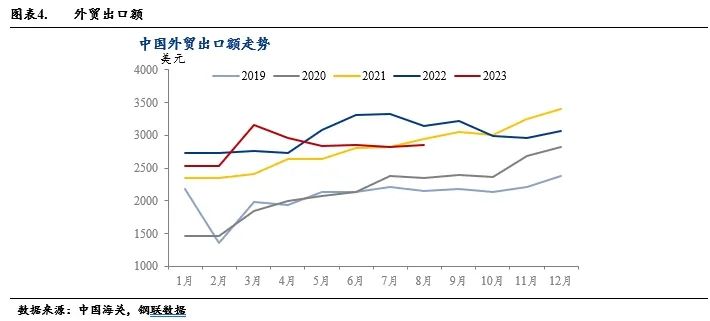

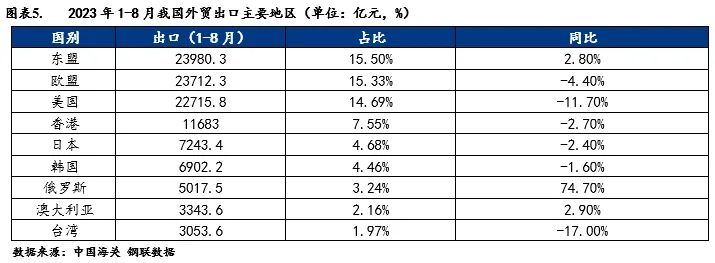

我国今年出口增量在于东盟和俄罗斯,对美国出口大幅下降。1-8月,我国出口额为15.47万亿元,同比增长0.8%。分国别来看,今年东盟成为我国最大出口国,出口额达到2.4万亿元,占我国总出口额15.5%,同比增长2.8%。我国对欧盟和美国出口额均明显下降,降幅分别为4.4%和11.7%,对美国出口下降较为明显。

预计未来我国与东盟市场进出口贸易稳中有增。从月度PMI数据来看, 4月东盟制造业指数为52.7%,5 -8月分别为51.1%、51%、50.8%、51%,较前期有所下降,但仍位于荣枯线以上。其中,四个重要国家印度尼西亚、缅甸、新加坡和越南的制造业状况更为强劲。展望四季度,在海外高利率影响下,东盟经济仍会受到影响,但海外加息接近尾声,对东盟经济冲击减弱。我国出口东盟的主要产品为电机、机械器具、塑料、钢铁、矿物燃料、车辆、家具、有机化学品、针织编织等品类。预计四季度东盟经济表现平稳,对我国钢材间接出口商品需求仍有韧性。

预计未来我国对美国商品出口降幅收窄。美国经济周期仍处于主动去库存阶段,部分行业去库接近尾声,对我国商品需求将有所改善。美国库存增速自2022年6月触顶回落,截止到8月,美国制造业库存已降至44,批发商库存同比已降至0.46%,从去库时长上看,美国本轮去库阶段已持续一年以上,但仍然低于历史平均的17个月左右的去库时长。

从需求端来看,7月份,美国批发商和零售业销售增速止降回升,反映美国需求有所回暖,或促使本轮库存周期轮动加快。细分领域内,截至2023年6月,美国耐用品库存中,家具家居、木材、电脑及电脑外围设备和软件等库存同比的历史分位处于10%以下,中国对美国出口产品中,家具、家电、机械等生产环节产品规模更高,相关产品出口将有所回升。

预计未来我国对欧洲商品出口难有改善。8月欧元区HICP通胀和核心通胀水平均位于5.3%的高位。结构上看,尽管能源和工业品通胀已经大幅回落,但是服务业通胀依然顽固。欧央行将2023和2024年的通胀预期从5.5%和2.9%上调至5.6%和3.2%,“滞胀”已在成为欧元区经济现实,作为我国最大的汽车出口地区,未来我国汽车出口量或受到一定影响。

2023年钢材间接出口用钢消费增加1.5%

整体看来,海外主要国家在本轮持续加息背景下,总需求的韧性超出市场预期。7月份,国际货币基金组织(IMF)预计2023年全球经济增长3%,较此前预测上调0.2个百分点,经济预期好转将对全球贸易有提振作用。另外,美国部分行业库存周期轮转加快,补库存周期开启或带来对我国商品贸易的需求增加。

从各个下游行业来看,欧盟经济仍处于下行周期,且近期开展对我国电动汽车启动反补贴调查,汽车出口增幅或收窄;船舶企业主要交付在手订单,基于船企订单较为饱和状态,后续出口延续高增态势;在海外经销商补库存背景下,家电出口有望回升;全球航运市场有所回暖,集装箱出口降幅将收窄。

整体看,预计2023年我国钢材间接出口用钢消费增加约1.5%。

(来源:我的钢铁网)

前三季度我国进出口总值30.8万亿元,外贸进出口积极向好

10月13日上午,国务院新闻办召开新闻发布会,海关总署相关负责人介绍,今年前三季度,面对复杂严峻的外部环境和国内多重困难挑战,在以习近平同志为核心的党中央坚强领导下,我国坚持稳中求进工作总基调,经济整体回升向好,高质量发展扎实推进,货物贸易进出口平稳运行、积极向好。据海关统计,前三季度我国进出口总值30.8万亿元人民币,同比微降0.2%。其中,出口17.6万亿元,同比增长0.6%;进口13.2万亿元,同比下降1.2%。

具体分析,主要有以下五个方面的特点:

一是外贸规模稳中有增,9月创年内单月新高。从季度看,进出口逐季抬升,一、二、三季度进出口分别为9.72万亿、10.29万亿、10.79万亿元;从月度看,9月当月进出口3.74万亿元,环比连续2个月增长,规模创年内单月新高。

二是民营企业进出口较快增长。前三季度,我国民营企业进出口16.34万亿元,同比增长6.1%,占我国进出口总值的53.1%。同期,外商投资企业进出口9.42万亿元,国有企业进出口4.95万亿元,分别占30.6%和16.1%。

三是对共建“一带一路”国家进出口好于整体。前三季度,我国对共建“一带一路”国家进出口14.32万亿元,同比增长3.1%,占进出口总值的46.5%。今年是共建“一带一路”倡议提出十周年,为全面展示十年来中国与共建国家外贸发展取得的辉煌成就,近期,我们编制完成了中国与共建“一带一路”国家贸易指数,该指数由2013年基期的100点升到2022年的165.4点,共建“一带一路”倡议对贸易的促进作用持续增强。

四是机电产品出口占比提升。前三季度,我国机电产品出口10.26万亿元,同比增长3.3%,占出口总值的58.3%,较去年同期提升1.5个百分点。其中,汽车及其零配件、船舶、电工器材分别增长48.2%、26.8%、16.2%。同期,劳动密集型产品出口3.07万亿元,占17.5%。

五是大宗商品、消费品进口扩大。前三季度,我国能源、金属矿砂、粮食等大宗商品进口量同比增加16.5%。其中,原油、天然气和煤炭等能源产品8.6亿吨,增加31.8%;铁、铝等金属矿砂10.86亿吨,增加7.8%。同期,进口消费品1.46万亿元,增长3.1%。其中,干鲜瓜果及坚果、医疗保健品分别增长22.8%、18.5%。

总的看,在世界经济复苏势头不稳的大环境下,我国外贸顶住压力,稳规模、优结构持续推进,积极因素不断积蓄。相信随着我国经济运行持续好转、内生动力持续增强,稳外贸各项务实举措效用持续发挥,进出口运行态势将更加稳健、质量效益将进一步提升,促稳提质目标一定能够实现。

海关担负着守国门、促发展的职责使命。今年是海关关衔制度实行20周年,最近习近平总书记给红其拉甫海关全体关员回信,对海关系统更好履行职责使命提出了殷切期望,为我们做好新时代新征程海关工作指明了前进方向,提供了根本遵循。全国海关将深入学习贯彻习近平总书记关于新时代海关工作的重要指示和重要回信精神,加快推进智慧海关建设和“智关强国”行动,筑牢国门安全屏障,助推高质量发展、高水平开放,当好让党放心、让人民满意的国门卫士,为强国建设、民族复兴积极贡献力量。

(来源:财联社)

19

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.