天津市金属材料行业协会预警信息简报 2024年第9期

信息来源:天津市金属材料行业协会 【2024-12-02】

信息简报

天津市金属材料行业协会

天津市应对贸易摩擦工作站

2024年第9期(总第25期)

主要内容

1、1-10月我国累计出口钢材9189.3万吨,同比增23.3%

2、越南工贸部对原产于中国、韩国的彩涂钢板反倾销案件作出终裁

3、美国如再加税,我国钢铁出口受何影响?

4、10月钢材出口量再次突破千万吨关口

5、全球对华钢铁贸易救济措施跟踪

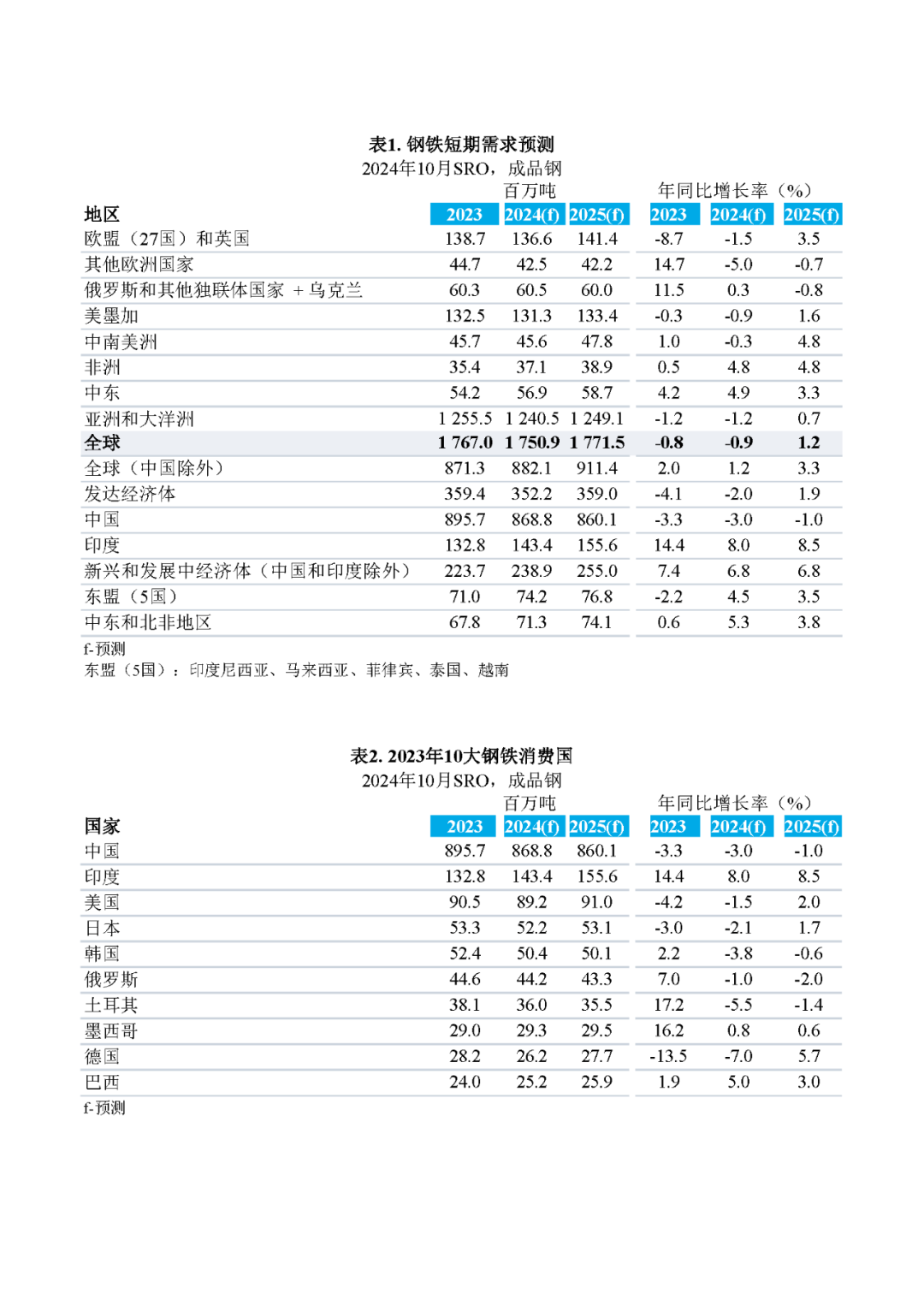

6、世界钢铁协会发布2024年10月版短期钢铁需求预测报告

1-10月我国累计出口钢材9189.3万吨,同比增23.3%

海关总署11月7日数据显示,2024年10月我国出口钢材1118.2万吨,较上月增加102.9万吨,环比增长10.1%;1-10月累计出口钢材9189.3万吨,同比增长23.3%。

10月我国进口钢材53.6万吨,较上月减少1.8万吨,环比下降3.2%;1-10月累计进口钢材572.1万吨,同比下降10.1%。

10月我国进口铁矿砂及其精矿10383.8万吨,较上月减少29.4万吨,环比下降0.3%;1-10月累计进口铁矿砂及其精矿102253.3万吨,同比增长4.9%。

10月我国进口煤及褐煤4624.8万吨,较上月减少134.0万吨,环比下降2.8%;1-10月累计进口煤及褐煤43536.9万吨,同比增长13.5%。

(来源:海关总署)

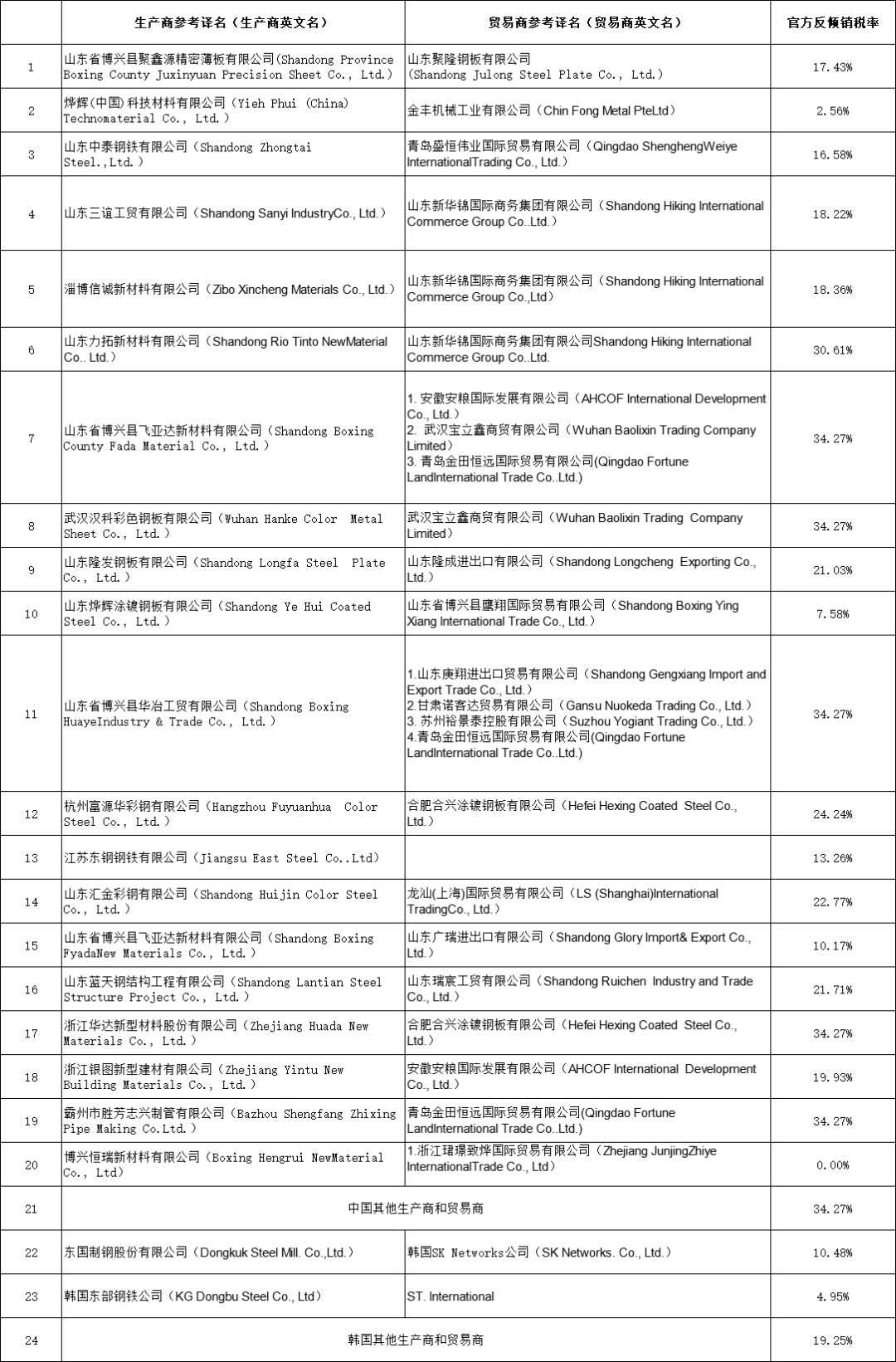

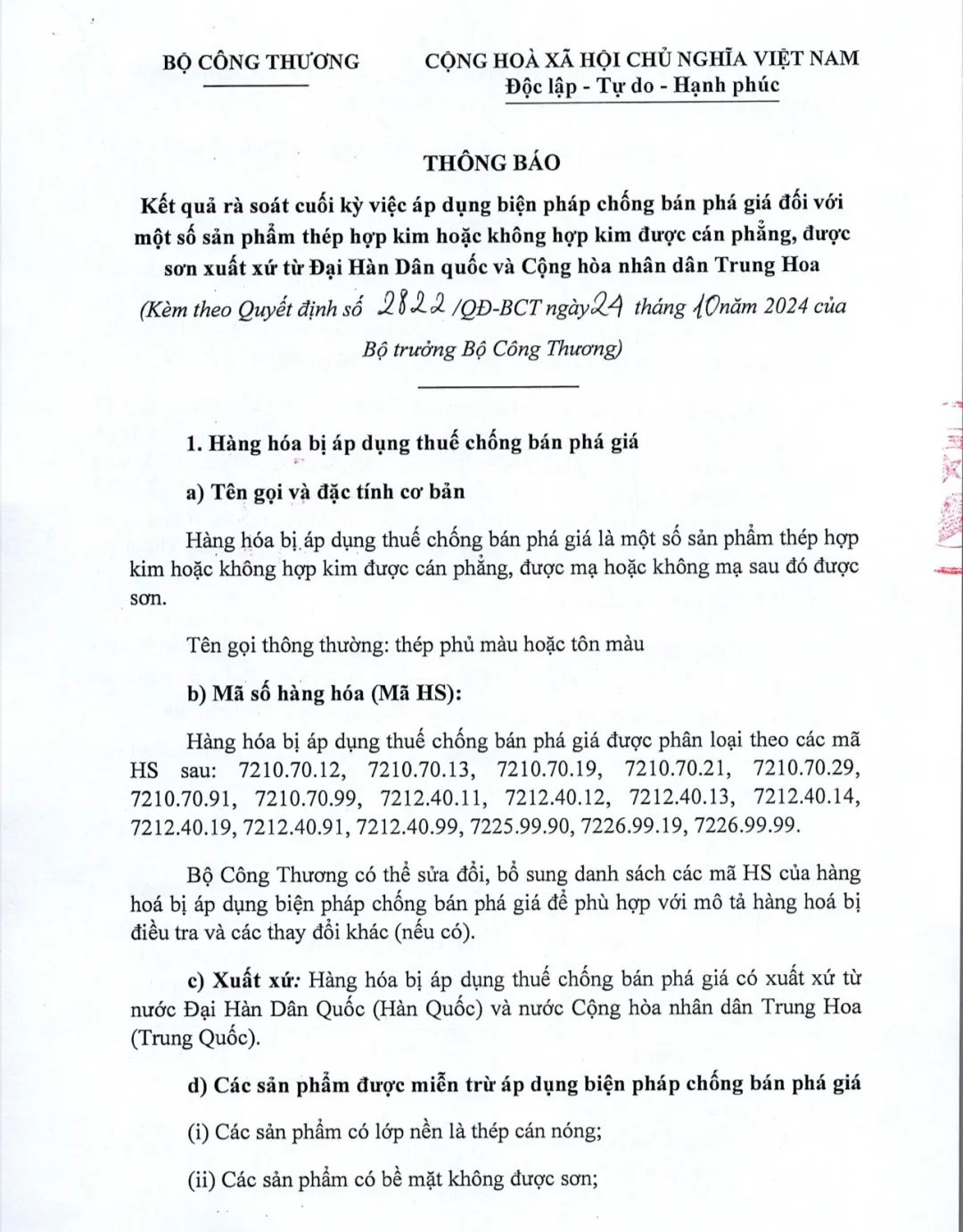

越南工贸部对原产于中国、韩国的彩涂钢板反倾销案件作出终裁

2024年10月24日,越南贸易部发布的第2822/QD-BCT号公告,决定对原产于中国、韩国的彩涂钢板作出反倾销肯定性终裁。由于当前涉案产品的进口对越南国内产业造成的实质性损害可能继续或再度发生,因此决定将2023年10月23日第2751/QD-BCT号决定的有效期延长五年,自2024年10月24日起至2029年10月23日止。涉案产品的越南税号为7210.70.12、7210.70.13、7210.70.19、7210.70.21、7210.70.29、7210.70.91、7210.70.99、7212.4011、7212.40.12、7212.40.13、7212.40.14、7212.40.19、7212.40.91、7212.40.99、7225.99.90、7226.99.19、7226.99.99。

该案件回顾:

2016年7月6日,越南工贸部决定对进口彩涂(涂漆或涂塑)的铁或合金、非合金钢板产品发起保障措施调查,损害调查期为2013年1月1日至2015年12月31日。

2017年5月31日,越南工贸部发布公告,对进口彩涂钢板作出保障措施肯定性终裁2018年10月15日,越南对原产于中国和韩国的彩涂钢板启动反倾销立案调查。

2019年10月24日,越南工贸部发布第3198/QD-BCT号决议,对中国和韩国的彩涂钢板作出反倾销肯定性终裁。

2020年12月18日,越南工贸部发布第3372/QD-BCT号决议,对中国和韩国涉案产品启动反倾销第一次期中复审立案调查。

2021年4月20日,越南工贸部发布第1283/QD-BCT号决议,对原产于中国和韩国的彩涂钢板作出反倾销期中复审终裁。

2022年9月12日,越南工贸部发布第1758/QDBCT号决议,应申请方就博兴恒瑞新材料有限公司提起新出口商复审申请,决定对该案启动新出口商复审调查。

2023年1月19日,越南工贸部发布第84/QD-BCT号决议,对涉华彩涂钢板反倾销案作出新出口商复审终裁。

2023年10月23日,越南工贸部发布第2751/QD-BCT号决议,对原产于中国和韩国的彩涂钢板启动第一次反倾销日落复审调查。

2024年10月24日,越南贸易部发布的第2822/QD-BCT号公告,决定对原产于中国、韩国的彩涂钢板作出反倾销肯定性终裁。

以下为越南对原产于中国、韩国的彩涂钢板反倾销终裁征税表:

(来源:我的钢铁网)

美国如再加税,我国钢铁出口受何影响?

北京时间11月10日,根据多家主流美媒最新计票情况测算,特朗普赢下最后一个“摇摆州”亚利桑那州,最终拿到538张选举人票中的312张,在2024年总统选举中获胜。

早在竞选过程中,特朗普就曾表态,如果当选,将对进口商品加征关税,尤其是对中国商品的加征幅度高达60%,一度引发市场对后续出口情况的担忧。如今美国大选落地,特朗普政府或将加大对华的关税制裁力度,或将对国内钢材出口造成一定程度的冲击。

特朗普政府采取过哪些关税政策?

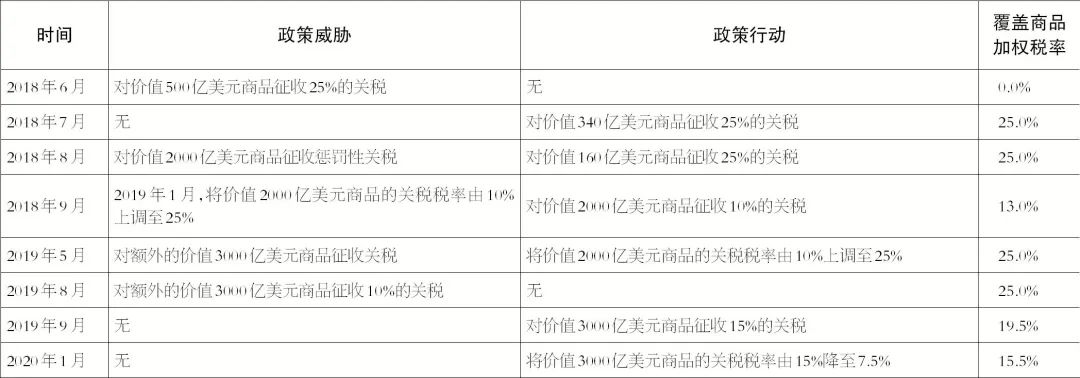

回顾2017年—2021年,特朗普在首个总统任期内,对中国实施了以“贸易战”为核心的多方位、敌对性、打压性的经贸政策,对我国出口、生产和科技发展均造成了较为明显的影响。

2023年以来,特朗普已在多个不同场合表明了他再度当选后的施政方针及对中国的经贸政策,显示其仍将延续在“美国优先”战略框架下“单边主义”和“重商主义”的政策风格,并将全方位大幅升级对中国经贸的打压措施。

公开资料显示,特朗普在首个总统任期对华关税政策的主要进程如下:2017年4月—2018年3月,美国贸易代表办公室(USTR)先后通过2017年度“特别301报告”将中国纳入“优先观察清单”、对中国发起“301调查”、发布调查报告认定中国贸易政策“不公平”,为特朗普出台对华打压性贸易措施提供依据并构建法律基础。2018年6月—2019年12月,特朗普政府对华施加了威胁与行动并存的大范围关税政策。其中,主要行动有5轮,对中国共计5500亿美元的商品征收了关税(如表)。

加征关税将对我国钢铁出口产生的影响

尽管可能面临特朗普政府上台后新一轮的加征关税政策,但中国直接出口到美国的钢铁产品所受影响并不会很大。中国对美国的钢材出口近几年持续下降,2023年仅有81.5万吨,而同年我国钢材出口总量为9500万吨,对美国的钢材直接出口量占国内总出口量的比例不到1%。而我国在减少对欧美直接出口的同时,一直在加大对南美洲和非洲国家和地区的出口。

在间接出口方面,特朗普政府的贸易保护主义措施可能造成美国与中美洲、北美洲部分国家的关系紧张。与此同时,特朗普政府还有可能对其盟友国家施压,要求限制中国商品进口,从而导致我国钢铁产品间接出口面临更大压力。

我国涉及钢材间接出口的主要产品有船舶、汽车、集装箱、农机、工程机械、家电、电梯、钢结构等。根据银河期货测算,2024年1月—9月份,中国钢材间接出口量为9055.51万吨,同比增长15.05%,预计全年间接出口量或在1.22亿吨,则2024年全年钢材直接和间接出口量或达2.22亿吨,占钢材总需求的25.05%。若美国全面开启对华制裁,并加强对墨西哥转口贸易的溯源,则将使得自2018年后“301条款”关税涉及的中国对美商品出口量受到限制。若关税增至60%以上,则名单上的大部分出口商品都将失去出口利润。从中国对外出口总额来看,中国对美出口的钢铁,钢铁制品,机电、音响设备及其零件、附件,车辆、航空器、船舶及运输设备,电机、电气、音像设备及其零附件,铁道车辆、轨道装置、信号设备,车辆及其零附件(铁道车辆除外),船舶及浮动结构体,分别占比对全球出口总量的0.9%、14%、14%、8.75%、13%、17%、9.5%、1.2%,将对我国钢材间接出口量产生影响。

不过,对亚洲、非洲、拉丁美洲、欧盟端出口的增量可能对冲一部分美国关税影响下的需求下滑风险。2018年以来,原产自中国的电机、钢铁制品、运输设备等商品对美的出口量占比持续下滑,部分份额转向亚洲、非洲、拉丁美洲、欧盟国家。通过对比2018年和2024年中国商品出口的占比情况可以发现,在过去几年间,中国含钢产品的出口由欧盟、日韩等发达地区加速流入东盟、非洲、拉丁美洲等地,但船舶、汽车等得益于新一轮船周期及新能源汽车的快速发展,提高了向发达地区的流通比例。未来,第三世界国家出口份额的增长或能对冲一部分美国关税政策带来的压力,使得中国出口总体保持韧性。

值得注意的是,来自美国以外的需求也存在一定风险。今年初以来,欧盟、东盟地区纷纷开启对中国的反倾销反垄断调查,主要涉及钢材、新能源汽车等商品。目前,我国新能源汽车占汽车总出口量的30%,主要面向欧盟、东盟、非洲、美国等地,若反倾销制裁落地,将进一步减少国内钢材间接出口量。另外,近年来,东盟、日韩地区对中国出口的钢材也进行了反倾销调查。10月24日,越南工贸部发布第2822/QD-BCT号决议,对原产于中国的彩涂钢板做出第一次反倾销日落复审肯定性终裁,决定继续对涉案产品征收反倾销税。近年来,中国对东南亚的钢材出口份额扩大,占总出口量的比例为38%,使得东南亚成为我国钢材第一目的地。若未来东南亚对中国钢材的关税政策加严,就会对中国钢材的直接出口造成压力。

总体来看,出于对明年海外关税政策的担忧,第4季度,国内钢铁企业和贸易商可能出现抢出口的情况。据笔者调研的情况,目前已经有钢铁企业在鼓励生产有利于出口的钢材,因此,全年钢材间接出口或维持较高增速。

新需求或部分对冲加税影响

如果特朗普政府兑现竞选时的承诺,对我国包括钢铁在内的商品加税,显然会对我国钢材出口造成新一波冲击。

然而,从长期来看,目前全球的出口格局已与2018年大不相同,来自东盟、非洲等地的需求增量将对冲加税带来的部分影响,多元化的出口目的地选择使得中国钢铁出口需求仍有一定韧性。值得注意的是,2023年,我国对“一带一路”共建国家的商品出口量首次超过了对欧美和日本的出口量,充分显示了全球各个国家和地区对于我国商品的广泛需求。

当然,来自欧盟、东盟等地的反倾销调查和碳关税也值得关注,这一部分政策或将对未来钢材的直接出口和部分间接出口造成影响。欧盟碳关税如果严格执行,将明显抬高钢材出口成本。东盟等地则更在意钢铁等产品是否产于本地,目前已有当地企业甚至是当地的中国企业提出原材料“属地化供应”,这倒是与现阶段我国多家钢铁企业在东南亚建厂的“产能出海”模式相契合。

整体看,上述政策和现象中,除了“产能出海”可能会挤压一部分钢材出口的空间外,其余的影响范围和力度相比美国关税影响要小得多。

随着11月初国内大规模化债政策、大规模设备更新和消费品“以旧换新”政策以及此前关于稳定房地产一系列政策的出台和逐步落地,国内经济正在积蓄企稳回升的力量,以北京为代表的部分地方房地产市场已经出现区域性上涨。受此影响,国内钢铁需求将得到一定程度的提振,或将填补出口需求减少带来的缺口。

此外,据美国媒体日前报道,作为当选总统特朗普的忠实支持者,马斯克在社交媒体上公开表示支持“允许总统干预美联储政策”的想法。如此表态反映了在下届特朗普政府中可能形成的对美联储独立性更广泛的施压运动。而美联储主席鲍威尔11月7日曾表示,就算特朗普要求他辞职,他也不会辞职,这意味着美联储主席与当选总统之间的关系或将充满争议。美联储的独立性传统,旨在赋予其完全根据美国经济未来的健康状况来制定货币政策的权力,由此带来的利率波动,也很有可能在汇率上为我国钢材出口创造更实际有利的条件。

(来源:中国冶金报)

10月钢材出口量再次突破千万吨关口

一、10月钢材各品种出口价格上涨

回顾10月份钢材出口市场,由于宏观刺激以及受政策面预期的支撑,价格在一定程度上获得了支撑,整体来看,整个10月份,热轧、冷轧、镀锌、中厚板、螺纹钢、线材月均出口报价分别上涨59、24、1、59、37、51美元/吨。而随着一系列政策措施出台及市场预期的变化,市场出现了更多的价格调整迹象,买卖双方观望情绪加重,根据Mysteel最新数据,截止11月21日,主要钢材品种离岸价格为:热轧板卷487美元/吨,冷轧板卷564美元/吨,热镀锌卷595美元/吨,中厚板495美元/吨,螺纹钢493美元/吨,线材489美元/吨。未来走势仍需关注宏观变化和需求回暖的信号。(备注:热轧板卷、冷轧板卷、热镀锌卷和中厚板选取天津港,螺纹钢和线材选取张家港)

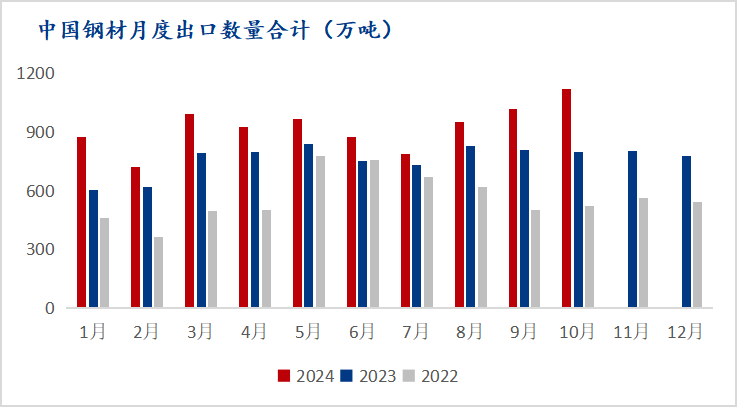

二、钢材出口再次突破千万吨关口

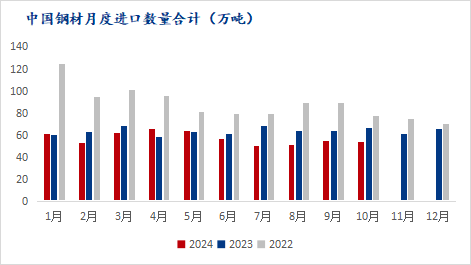

2024年10月钢材出口量1118万吨,环比增加10.15%,同比增加41.1%,连续两个月出口超1000万吨水平,仅次于2015年9月1125万吨的历史峰值,是钢材月度出口次高水平。1-10月累计出口9189万吨,同比增加23.3%。2024年10月钢材进口量54万吨,环比减少1.82%,同比减少19.7%。1-10月累计进口572万吨,年同比减少10.1%。2024年10月份我国钢材出口增长态势进一步增强,创历史单月次高水平;钢材进口仍延续低位运行,因而10月份我国钢材对外贸易仍保持明显净出口态势。

数据来源:钢联数据、海关总署

数据来源:钢联数据、海关总署

三、热轧板卷仍是当月出口量第一

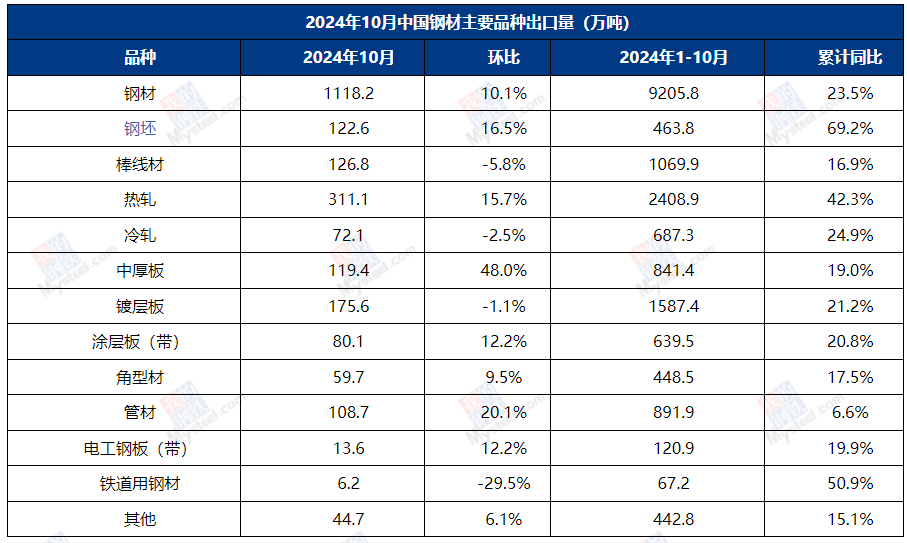

10月,我国成品钢材的出口量普遍有所增加。从不同品种来看,中厚板的出口量增长尤为显著,环比上涨48.0%,达119.4万吨;热轧板卷依旧是我国当月出口量最大的钢材品种,月环比增长15.7%,出口量达到311.1万吨;镀层板的出口量为175.6万吨,环比微降1.1%,排在第二位。10月份我国中厚板、热轧板卷和涂层板出口量均创下月度出口历史新高。从整体出口结构来看,板带材和长材是主要出口品种,其中板带材不仅占比高,而且增速较快。(备注:热轧包括热轧薄板、热轧薄宽钢带、热轧窄钢带和中厚宽钢带,冷轧包括冷轧薄板、冷轧薄宽钢带和冷轧窄钢带)

数据来源:钢联数据、海关总署

数据来源:钢联数据、海关总署

四、越南、韩国和沙特为我国钢材出口前三

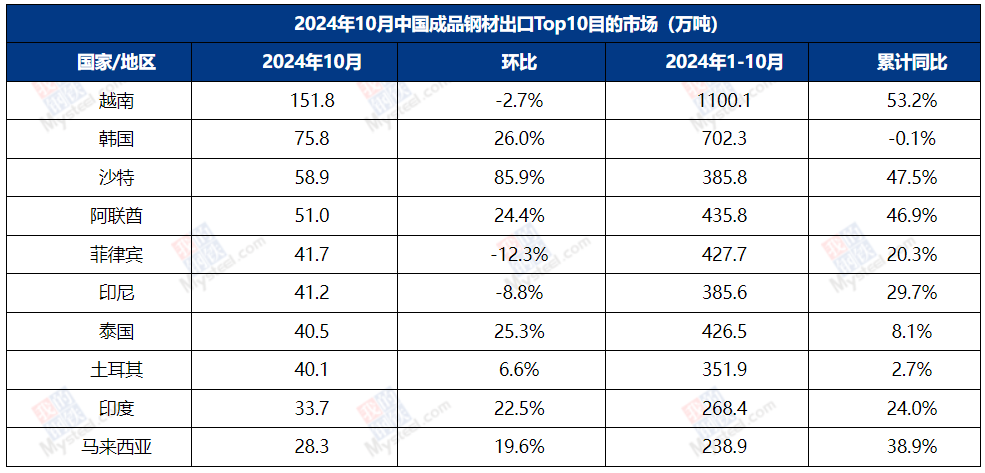

10月我国钢材出口目的市场前三位为越南、韩国和沙特阿拉伯。越南和韩国仍是我国钢材出口目的市场前两位,出口至越南的钢材数量微降2.7%至151.8万吨,出口至韩国的钢材数量增加26.0%至75.8万吨。出口至沙特的钢材数量增幅最大,环比增加85.9%至58.9万吨。出口至菲律宾的钢材数量环比下降12.3%至41.7万吨,从9月的第三位落至第五位。从表中可以看出,我国钢材向“一带一路”国家出口份额明显提高,提高了中国钢材出口韧性,且10月份钢材出口前10目的市场数量与9月相比呈上升趋势。

数据来源:钢联数据、海关总署

数据来源:钢联数据、海关总署

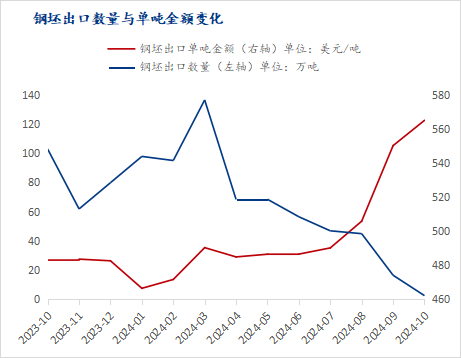

五、钢坯出口量增加,但价格延续跌势

1、10月钢坯出口量增加

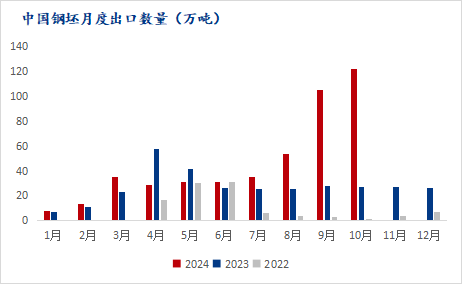

2024年10月,中国钢坯出口量为122.6万吨,环比增加16.5%,同比增加356.9%,1-10月,中国钢坯出口总量为463.8万吨,同比增加69.2%。

数据来源:钢联数据、海关总署

2、10月钢坯出口单吨金额延续跌势

10月,中国钢坯出口单吨金额为462.1美元/吨,同比去年下降86美元/吨,降幅为15.71%。从中国钢坯出口金额的走势来看,10月钢坯出口价格延续上月跌势,为这一年来价格最低点。

数据来源:钢联数据、海关总署

六、总结

虽然10月份中国钢材出口价格优势减弱,但在全球仍具有较强竞争力,叠加抢出口行为,10月份钢材出口延续增势。目前钢厂生产积极性较高,但由于国内需求逐渐放缓,出口仍然是平衡国内资源供应的重要途径。同时,随着美国政府换届,我国钢材的外贸出口或将受到一定制约。因此,预计今年年底至明年一季度将是我国钢材出口的关键窗口期,11月钢材出口有望保持较高水平。

(来源:我的钢铁网)

全球对华钢铁贸易救济措施跟踪

核心观点:

2024年全球对中国钢铁工业发起的贸易救济案件增幅明显,远超近年来平均水平。2024年1-9月,中国出口涉案产品至申诉国家/地区的数量达3181.86万吨,占我国今年同期钢材出口总量的39.3%。在今年发起的贸易救济案件中,影响出口量最大的为越南对中国热轧板卷发起的反倾销案,涉及中国出口给越南83.2%的钢铁产品。因此一旦越南反倾销调查落地,预计对中国钢材出口影响最大。

正文:

当前,全球钢铁行业面临需求放缓、供应压力上升以及贸易壁垒增加的多重考验。在全球经济复苏进展缓慢和地缘局势复杂化的背景下,部分国家加大了对钢铁行业的贸易救济措施,尤其针对中国出口产品的相关措施逐步增加。这一趋势不仅表明中国钢铁产品在国际市场上面临更大的竞争挑战,也反映出各国为支持本土钢铁产业采取了更为强化的保护措施。

根据中国贸易救济信息网公开信息,截止到2024年9月,全球对中国发起的贸易救济案件中,反倾销120起,占比81.08%,反补贴19起,占比12.84%,保障措施9起,占比6.08%,特别保障措施0起,占比0。

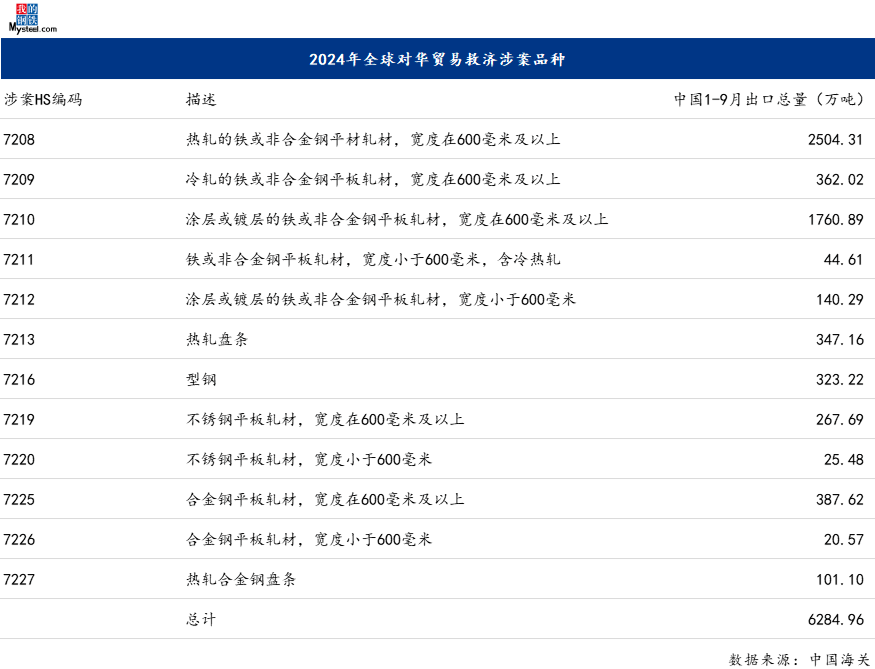

其中,2024年全球对我国钢铁工业累计发起的贸易救济案件共28起,而2023年,全球对我国钢铁工业仅发起了3起贸易救济案件。2024年全球对我国钢铁工业累计发起反倾销24起,占比85.71%,反补贴3起,占比10.71%,保障措施1起,占比3.57%,特别保障措施0起,占比0,涉及12个税则号品种,11个国家和地区。由于反倾销案件涉及多个税则号产品,笔者将根据HS四位编码对本年度的案件进行梳理和总结,具体反倾销影响的数量请以实际税则号为准: (图一)

(图一)

一、所有正在进行时贸易救济案件的总量信息

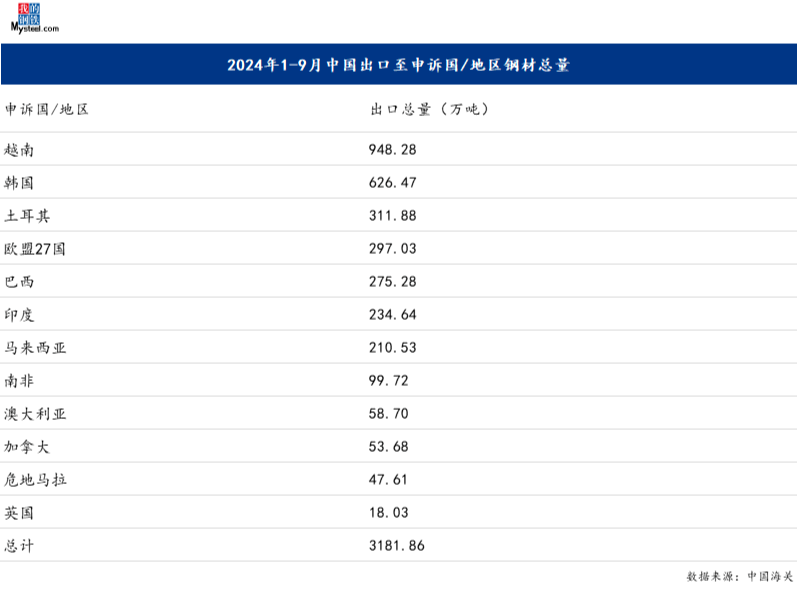

1.根据中国贸易救济信息网的不完全统计,2024年,有11个国家和地区对我国发起贸易救济案件,根据中国海关数据,2024年1-9月,我国共出口钢材8087.59 万吨,我国出口至这些国家和地区的钢材总量总计3181.86万吨,占我国今年同期钢材出口总量的39.3%。

(图二)

- 根据中国贸易救济信息网的不完全统计,2024年,有12个税则号品种对我国发起贸易救济案件,据中国海关数据,2024年1-9月,我国出口涉案品种总量为6284.96万吨。我国出口至这些国家和地区的涉案品种总量1369.72万吨,占国今年同期钢材出口总量的16.9%。其中,占比最多的主要来自越南,2024年1-9月,中国出口至越南涉案产品788.53万吨,占我国今年同期钢材出口总量的9.7%。

(图三)

(图四)

二、2024年发起调查并已经征税的案件分析

根据中国贸易救济信息网的不完全统计,2024年,有2起反倾销案件裁定,措施执行中。其中,2024年9月,加拿大和巴西对中国做出反倾销初裁,加拿大暂未公布反倾销税率。巴西2024年9月发布公告,建议对中国征收不超过6个月的反倾销税,税率为251.97-341.28美元/吨。

(图五)

对于终裁涉案产品,2024年1-9月,中国出口涉案产品总量为5306.55万吨,出口至终裁国家的涉案产品288.31万吨,占中国涉案产品出口总量的5.4%。

(图六)

(图六)

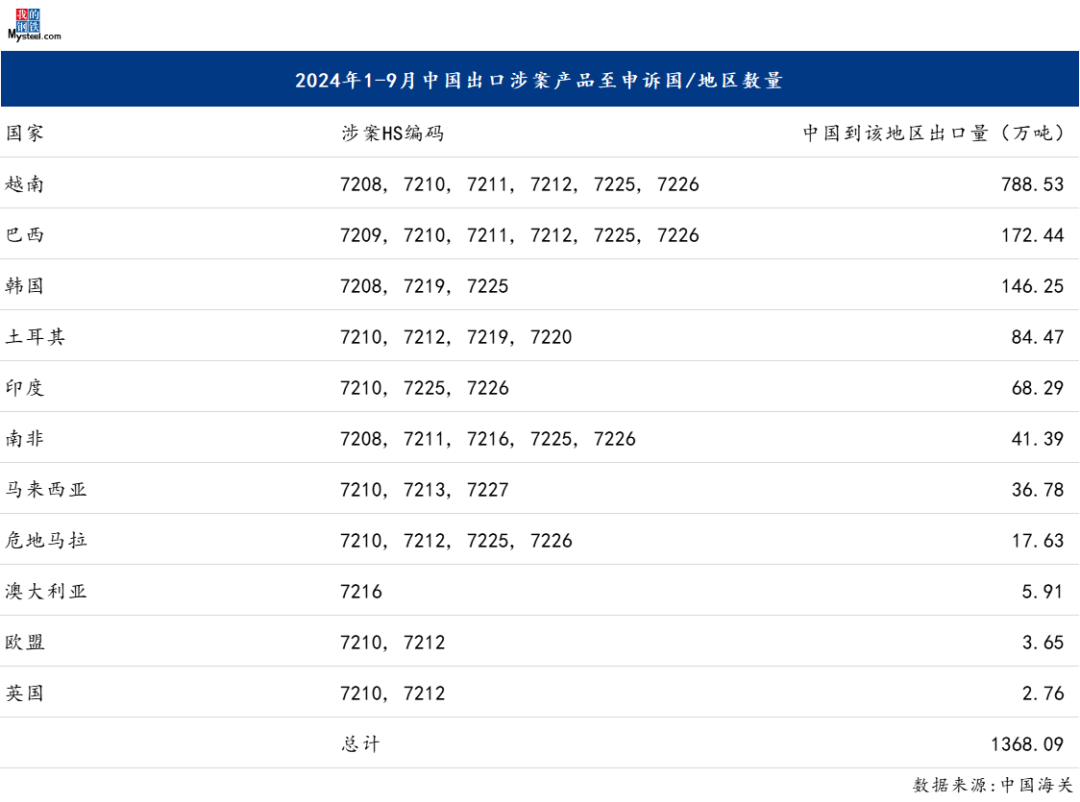

三、2024年正在调查的案件分析

2024年,全球对中国发起的贸易救济调查案件处于近年来较高水平,目前仍有25起贸易救济案件仍在调查中。对于调查涉案产品,2024年1-9月,中国出口至调查国家/地区的涉案产品1368.09万吨,占中国涉案产品总出口量的21.8%,占中国钢材总出口的16.9%。其中,占中国出口至申诉国家/地区涉案产品较多的为出口至越南的涉案产品(788.53万吨),其余出口至申诉国家/地区的涉案产品均不超过200万吨。而2024年1-9月,中国对越南钢材共计出口948.28 万吨,代表着中国出口给越南83.2%的钢铁产品都或将被征收反倾销税。因此越南在今年的反倾销调查中,对中国涉案产品的出口影响数量最大。

(图七)

四、自2021年来立案并已经征税的案件分析

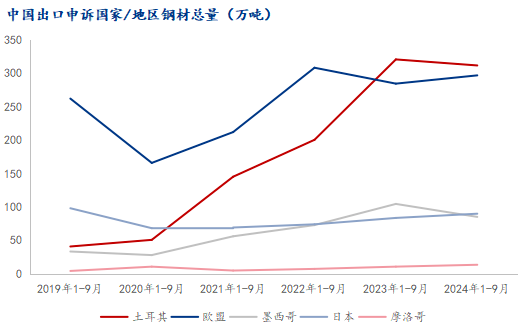

根据中国贸易救济信息网的不完全统计,2021年来,有5个国家和地区对中国大陆做出了贸易救济裁定。其中,土耳其于2024年10月做出的反倾销裁定,对中国热轧类产品征收最高达43.31%的反倾销税。此外,墨西哥、欧盟和日本等多个国家和地区也对中国钢铁产品采取了不同幅度的反倾销措施,税率从3.68%至41.7%不等,覆盖了扁球钢、电镀、热镀锌等多个品类。这些贸易救济措施进一步加大了中国钢铁产品出口的成本和压力。

(图八)

由图九可见,自各申诉国家/地区对中国启动贸易救济措施后,中国对相关国家的钢材出口量呈现出一定程度的变化。尤其是土耳其和欧盟,随着这些国家对中国钢材产品的贸易救济措施生效,中国对这些市场的出口量从此前的持续增长趋势开始趋于平稳,甚至出现略微回调。在2022年至2023年期间,中国钢材出口土耳其钢材增量明显,但2024年有所放缓。而欧盟市场在2023年达到高点后,2024年也略有回落。相比之下,日本和摩洛哥对中国钢材的进口量则相对稳定,未出现较大波动。这些趋势表明,贸易救济措施在一定程度上影响了中国钢材的出口格局,未来可能推动中国出口市场的进一步多元化。

(图九)

五、总结与展望

2024年全球对中国钢铁行业发起的贸易救济措施显著增多,特别是反倾销案件数量显著上升,国际市场对中国钢铁产品的竞争压力进一步加剧。从已裁定的案件来看,部分国家对中国钢铁产品采取了较为严厉的反倾销措施,最高税率达43.31%,这在短期内可能对相关产品的出口造成直接影响。此外,越南的反倾销调查尤为引人关注,鉴于其涉案产品占中国钢铁出口比例较大,未来有可能成为影响最为显著的市场之一。

(图十)

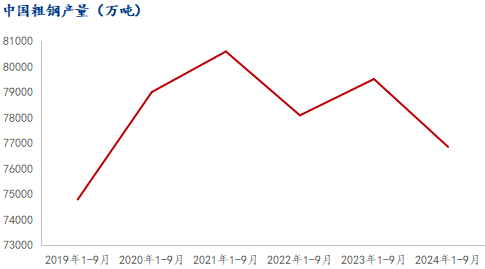

展望未来,近期国际钢材价格在弱现实和强预期的博弈之下,开始走弱,出口价格整体波动下行。有市场消息指出,订单情况不理想,部分钢厂为维持生产线运营,不得不缩减利润。而如果未来反倾销案件作出不利裁定,中国出口商将面临更高的出口成本。而反观供应方面,2024年1-9月,中国粗钢产量达76847.7万吨,同比仅小幅下降3.3%,依然处于近年平均水平,国内钢材供应压力仍持续存在。因此后续中国钢材的出口依然是国内解决供需矛盾的途径之一,而目前全球对中国发起的贸易救济案件或将推动中国出口市场的进一步多元化。

(来源:我的钢铁网)

世界钢铁协会发布2024年10月版短期钢铁需求预测报告

2024年10月14日 | 比利时,布鲁塞尔

世界钢铁协会今日发布最新版短期(2024-2025年)钢铁需求预测报告(SRO)。该报告显示,今年全球钢铁需求将进一步下降0.9%至17.51亿吨。连续三年下降后,2025年全球钢铁需求将反弹1.2%,达到17.72亿吨。

世界钢铁协会市场研究委员会主席,德国钢铁协会董事总经理Martin Theuringer博士在对本次预测结果发表评论时表示:“就全球钢铁需求而言,2024年无疑是艰难的一年,因为全球制造业仍面临着多重困境,如家庭购买力下降、大幅的货币紧缩和地缘政治不确定性加剧。此外,由于融资困难和成本高涨,住房建设持续疲软,进一步加剧了钢铁需求的低迷。

我们大幅下调了包括中国在内的大多数主要经济体2024年的钢铁需求预测值,这反映出制造业持续疲软,全球经济逆风挥之不去。我们预计,2024年中国和大多数主要发达经济体的钢铁需求将显著下降。与之形成鲜明对比的是,印度将保持强劲势头,2024年至2025年期间,其钢铁需求预计将大幅增长。2024年,大多数其他主要发展中经济体的钢铁需求将有所反弹,从2022-2023年的放缓中复苏。

尽管挑战因素仍然存在,如货币紧缩的持续影响、成本上涨、负担能力有限以及地缘政治的不确定性,但我们谨慎乐观地认为,2025年全球钢铁需求将进入一个广泛温和增长的阶段。2025年至2026年期间,全球钢铁需求预测的关键决定因素将是中国房地产行业的稳定发展、利率调整在刺激私人消费和商业投资方面的有效性,以及全球主要经济体致力于脱碳和数字化转型的基础设施支出轨迹。”

中国房地产行业的持续低迷,将影响中国的钢铁需求,预计2024年下降3.0%,2025年进一步下降至1.0%。我们预计2025年的预测值存在上调的可能。中国政府对实体经济进行更大规模干预和支持的可能性越来越大,这将有可能在2025年提振中国的钢铁需求。

受印度强劲增长和其他主要新兴经济体反弹的推动,发展中国家(中国除外)的钢铁需求将在2024年和2025年分别增长3.5%和4.2%。

自2021年以来,印度已成为钢铁需求增长的最强驱动力,这一趋势仍将持续。我们维持对印度的强劲增长预测,预计2024年至2025年钢铁需求将增长8.0%,得益于全部用钢行业的持续增长,尤其是基础设施投资的持续强劲增长。

继2022年至2023年大幅放缓后,世界其他新兴经济体(如中东和北非地区以及东盟地区)的钢铁需求预计将在2024年反弹。

随着美国、日本、韩国和德国等主要用钢经济体的钢铁需求大幅下调,预计2024年发达国家的钢铁需求将下降2.0%。但是,我们对2025年持乐观态度,预计发达国家的钢铁需求将增长1.9%。这一复苏是取决于欧盟期待已久的钢铁需求回升以及美国和日本的温和复苏。

用钢行业发展趋势

全球制造业活动持续疲软。在上一次发布的预测中,我们对2024年全球制造业活动持续复苏的预测并未如期实现。相反,该行业在第三季度经历了衰退,与今年前几个月观察到的初步增长和领先指标带来的积极信号有所不同。我们注意到,导致制造业放缓的重要原因之一是家庭和企业迟迟不愿意投资耐用品。成本高,经济不确定性和融资环境收紧,导致人们持“观望”态度,推迟支出决策。过去持续三年的通货膨胀影响,削弱了许多中低收入家庭的购买力,进一步抑制了人们对制成品的需求。

尽管现阶段存在挑战,但我们有理由对2025年全球制造业的潜在复苏持谨慎乐观态度。全球经济的韧性、融资环境的放松、被压抑的需求和主要经济体(欧元区和日本)实际收入的增加将会支持私人消费和投资的复苏,从而支撑2025年全球制造业活动的复苏。

2024年,大多数主要市场的住房建设行业仍然疲软,继续对钢铁需求造成压力,尤其是在中国、美国、欧盟、日本和韩国等关键地区。在经历了一段由历史低利率推动的强劲增长期后,2023年,随着各国央行大幅提高借贷成本,以应对不断飙升的通胀,许多主要经济体的住房建设活动急剧下降。这种放缓一直持续到2024年,影响了建筑行业的发展,从而降低了钢铁需求。随着融资条件的放宽,预计从2025年开始,住宅建设行业(欧盟、美国和韩国)将迎来实质性复苏。

在2023年主要汽车生产国实现两位数的大幅增长后,汽车行业将在2024年迎来大幅放缓。由于对库存增加和主要市场纯电动汽车销售减速的担忧日益加剧,轻型汽车产量预测正在全面下调。这一转变与去年的强劲表现形成了鲜明对比,突显出该行业易受不断变化的市场动态和未来潜在挑战的影响。我们预计,2025年全球轻型汽车产量将呈现温和增长。

2024年,制造业和公共基建行业的强劲投资活动支撑起全球钢铁需求。世界主要经济体在这些领域的投资持续增长,延续了2023年以来的势头。这些战略投资旨在提高生产力,创造就业机会,努力减缓气候变化,并确保在未来行业中处于领先地位。不断攀升的建筑成本、劳动力短缺和不断增加的财政债务可能会对许多主要经济体构成重大挑战,从而在短期内限制这些投资领域的持续增长。

世界经济的绿色转型需要进行规模空前和极度复杂的经济转型,是公共基建行业投资强劲背后的主要因素之一。截至本年代末,扩大全球电网的钢铁需求可能会翻一番,达到每年约2000万吨,比目前每年1000万吨的速度大幅增加。我们预计,截至本年代末,扩大全球可再生能源发电能力并将其连接到需求中心将需要增加约4000万吨的钢铁需求,从而对中国和印度等主要发展中经济体以及欧洲和北美等发达经济体的整体钢铁需求提供相当明显的支持。

(来源:世界钢铁协会)

网站标识码:1200000065 津ICP备09002911号-15

津公网安备 12010102000496号

津公网安备 12010102000496号Copyright © 2006 - 2019 天津市商务局 All rights reserved.